柔宇冲刺IPO:3年营收5亿净亏31亿,乐视掘墓人刘姝威坐镇董事会

这可能是乐视后,市场反馈最为两极分化的一家公司。

柔宇科技,由清华电子系校友、斯坦福博士刘自鸿创办于2012年,主打“柔性显示技术”。

甚至在折叠屏手机尚未出现的年代,柔宇就凭借柔性屏概念,几乎成为了该行业代名词——在其官方表述中,也自称柔性屏先驱。

看好它的人,包含了众多资本和VC,8年内历经9轮融资,IPO前估值高达60亿美元,深创投、松禾资本、IDG、中信资本、基石资本、越秀产业基金、保利等等股东在列。

但不看好它的人理由也很直接。柔宇创办第二年就发布柔性显示屏产品,并且宣称拥有规模化量产的能力,但消费市场上鲜有声响,更早的发布会上,产品还总是被装在玻璃保护箱中——可看不可碰。

后来三星和华为纷纷发布开售折叠屏手机,但供应商都没有这家行业“先驱”,甚至柔宇自研的折叠屏手机,至今在公开渠道销售也极其有限。

在一个动辄百万计的大众电子消费品市场,柔宇主要电商渠道的自营旗舰店,相对畅销的产品有1万多购买评价,而今年主力折叠屏手机 FlexPai 2更是只有1200多个购买评价。

超强的融资吸金能力和缺乏号召力的消费产品表现,反差是如此明显。

所以当柔宇现在冲刺科创板IPO,准备募资144.34亿元时,业内外反响和质疑,更是达到了顶峰。

这会是另一个贾跃亭和乐视的故事吗?柔宇真实的财务营收能力究竟如何?巨额融资都花在了什么地方?它如何赚钱?主要客户都有谁?未来是否有盈利的可能?

现在,这一系列问题或许也能从招股书得到初步解答。

另外柔宇和乐视之间,当前来看还有一个重要的差异——

有“乐视掘墓人”之称的刘姝威,当初打响乐视质疑第一枪的知名金融学者,赫然出现在柔宇董事会中。

柔宇赚钱能力如何?

先看营收。

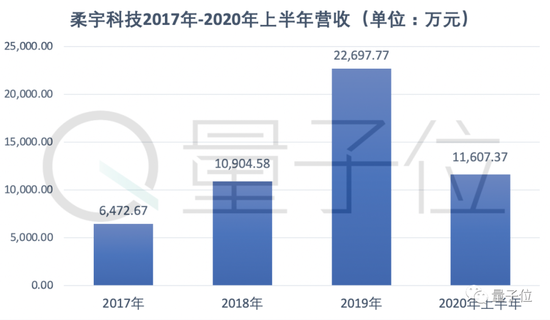

2017年至2019年,柔宇科技的营收分别为6472万、1.09亿和2.26亿。

2018年和2019年的同比涨幅分别为68.47%和108.15%,三年复合增长率为87.26%。

2020年上半年,柔宇营收1.16亿元。

报告期内,三年半累计营收5.1572亿元。

营收来源上,按照柔宇的划分,主营业务占比营业收入均达超过了95%,前三年更是占比99%,营收源相当单一。

另外,虽然柔宇的营收规模不断扩大,但其盈利能力没有取得相对应的显著提升。

在净利润方面。

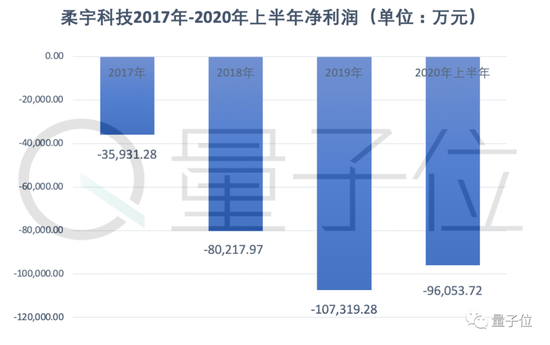

2017年-2019年,柔宇公司归属于母公司净亏损分别为3.59亿元、8.02亿元和10.73亿元。

2020年上半年,公司归属于母公司净利润为-9.60亿元——跟2019年整年的亏损接近。

报告期内的三年半,柔宇就净亏31.94亿,而且从数据来看,营收规模扩大、亏损也相应增大。

作为一家已经宣称有规模化工业量产能力的产品公司,这种财务表现并不乐观。

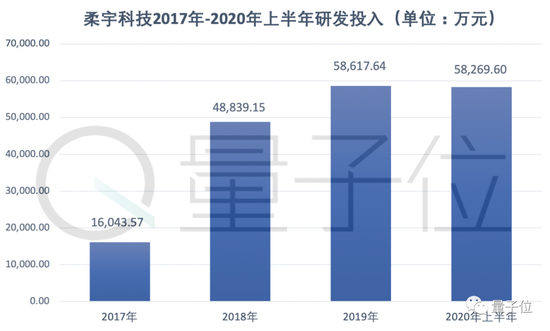

不过造成这一现象的原因,很大程度上与柔宇的大规模研发投入有关。

2017年到2019年,其研发投入分别为1.6亿元、4.88亿元、5.86亿元,分别占营收比例247.87%、447.88%、258.25%。

三年总研发投入占营业收入比例为308.17%。

仅2020年上半年,柔宇研发投入就追平2019年整年的研发投入,达到了5.82亿元,费用率高达502.01%。

但研发投入大之外,毛利率不理想也是不争的事实。

2017年至2019年,柔宇科技的综合毛利率分别0.74%、-7.69%,-0.15%。

2020年上半年有所好转,达到了历史新高的13.39%。

柔宇究竟如何赚钱?

招股书披露了业务构成。

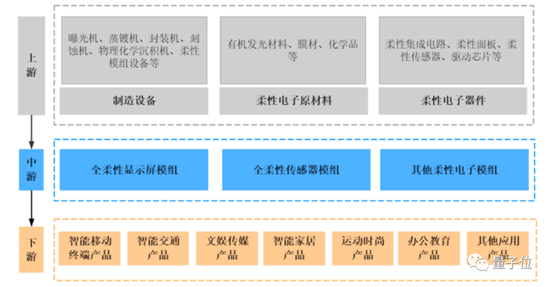

柔宇的主营业务为柔性电子产品的研发、生产和销售,并为客户提供柔性电子解决方案。

主要应用于智能移动终端、智能交通、文娱传媒、智能家居、运动时尚和办公教育等行业。

柔宇介绍,公司通过自主研发的柔性集成电路技术,提供以全柔性显示屏和全柔性传感 器等柔性电子为核心的一整套柔性产品和解决方案。

而作为其中一个重要应用领域——全柔性显示技术,柔宇科技自2012年成立起,就一直致力于开发适用于大规模生产的新型全柔性显示技术。

2014年,也就是柔宇成立两年后,柔宇就开发出了厚度0.01mm、最小卷曲半径1mm 的彩色全柔性、 可反复折叠的非硅显示屏,并在2018 年投产了全球首条全柔性显示屏大规模量产线。

2018年10月,柔宇官宣发布全球首款消费级量产折叠屏手机 FlexPai 柔派, 并于2019年一季度量产出货,称是全球第一款量产的折叠屏手机。

去年3月,公司第二代折叠屏手机FlexPai 2首次亮相,并于9月正式发布并全面出货上市。

按照产品类别来分,公司产品可分为两类。

解决方案类产品,如柔树、RoMeeting智能铭牌会议系统等产品,或向客户提供全柔性显示屏或全柔性传感器;消费者产品,如FlexPai柔派、RoWrite 柔记以及Royole Moon及Royole X等。

报告期内,主营业务营收情况如下:

柔宇科技在2017年至2019年以企业解决方案为主要收入来源,但占比呈逐年降低趋势。

2018年开始,消费级产品营收贡献占比逐渐提升,2020年上半年,占比突破至77.98%,成为主营收入项。

而总体主营业务收入2018年较2017年增长69.25%,主要原因是2017年12月发布柔记以及 Royole X/Moon 销售增长,导致消费者产品收入快速增长。

在2018年-2019年间,两类产品收入都增长了近一倍。

柔宇科技表示,是因为2019年一季度,折叠屏手机柔派开始销售,以及公司文娱传媒领域的客户需求增加。

其现有的企业级客户包括中国移动、中国电信、Vertu、空中客车、路易威登、泸州老窖(226.160,1.26,0.56%)、东方演艺集团、格力电器(61.940,0.67,1.09%)等。

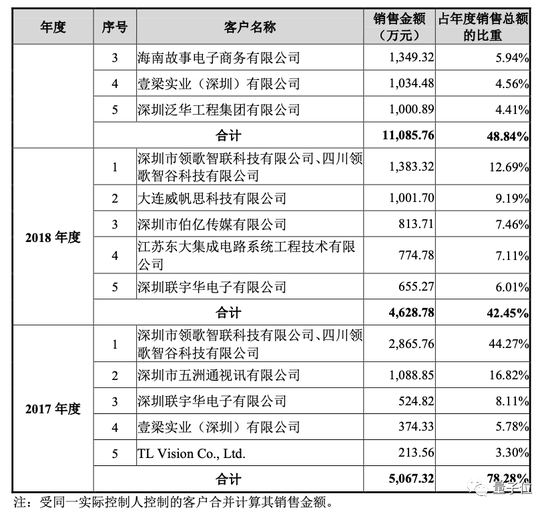

但报告期内为柔宇贡献销售收入的TOP大客户,却另有公司:

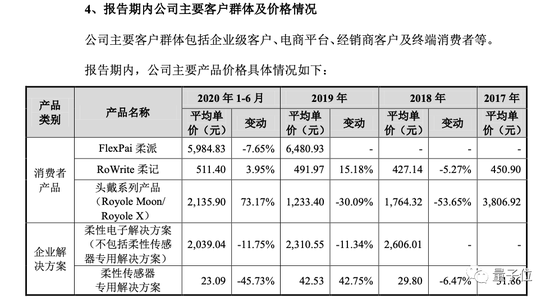

具体数据,还可以结合销量和平均单价来看:

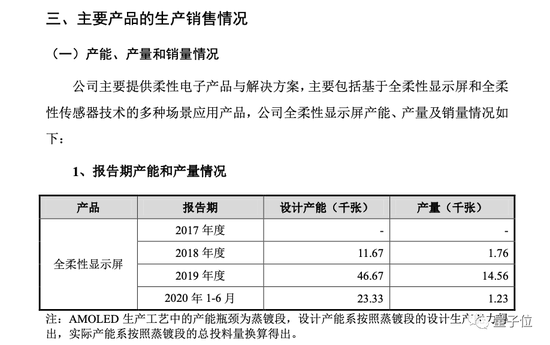

在报告期内,柔宇的全柔性显示屏,实际销量最高是2019年度的5.2万多片——虽然当年产量突破30万片。

平均单价方面,需要分产品:

所以归结起来,似乎也能找到开头柔宇评价两极化的核心原因:

症结依然在产品力。

不过,柔宇作为“新物种”,虽然技术和产品几年来没有得到市场积极反馈,但不妨碍柔宇发展过程中得到创新鼓励。

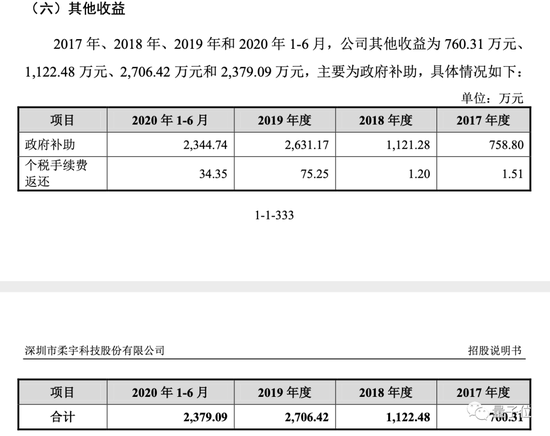

招股书显示,柔宇三年半来累计获得政府补助6968.3万元。

谁在驱动柔宇?

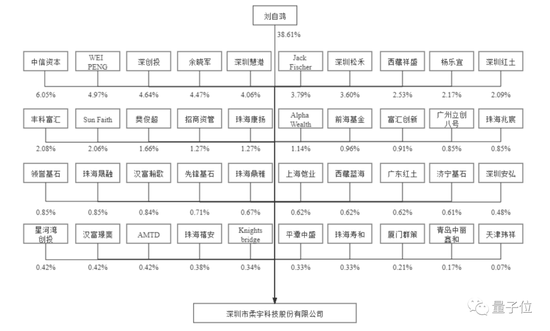

从股权结构上,柔宇控制权如下:

创始人刘自鸿通过AB股方式拥有实际控制权。

柔宇的A类普通股持有人每股可投4票,而B类股份持有人每股可投1票。

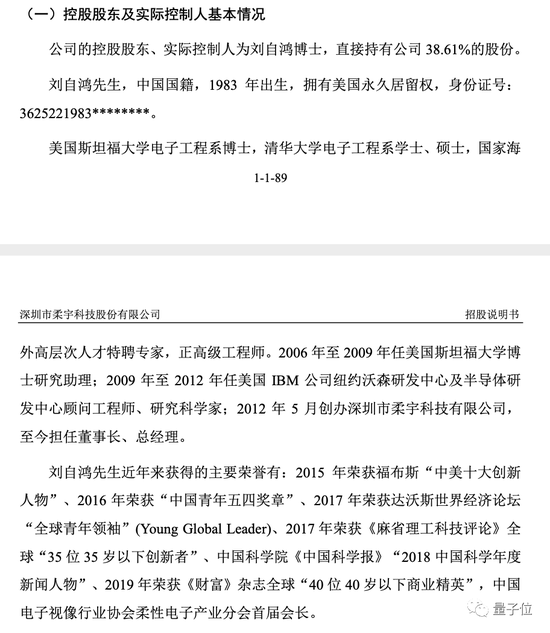

目前,实际控制人刘自鸿持有38.61%的A类股份,拥有71.56%投票权。

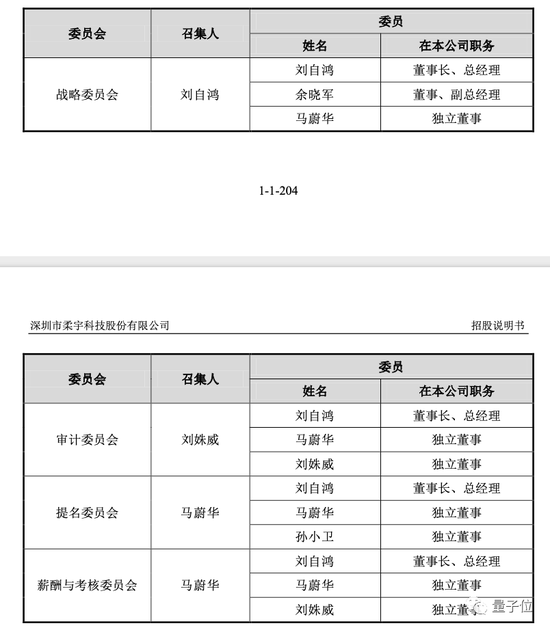

董事会层面,除了柔宇管理团队成员,还有知名人士坐镇:

其中,马蔚华,前招商银行(43.950,0.90,2.09%)行长,知名企业家。

另一位更特别——刘姝威,师从我国著名经济学家陈岱孙教授和厉以宁教授,金融领域的知名学者。

而让其声名大噪的是一系列上市公司金融打假的举动。刘姝威先后公开质疑过蓝田、乐视和宝能等公司。

特别是在乐视质疑中,当时面临极大争议,但其后乐视危机证明了其专业性和准确性,江湖此后人称“乐视掘墓人”。

需要说明的是,柔宇并非刘姝威担任独立董事的第一家公司,其在万科和格力都有独立董事职务。至于此次出现在柔宇独立董事名单中,具体原因尚未有据可查。

或许也是出于柔宇管理团队的自信。

柔宇科技也是一家“少年天才”人物创办的公司,也是一家不折不扣的清华系公司。

柔宇科技创始人刘自鸿,1983年生,17岁获江西省抚州理科高考状元, 21岁获清华大学电子工程学士,23岁获硕士学位,26岁获美国斯坦福大学电子工程博士学位,2009-2012年曾任美国IBM公司位于纽约的全球研发中心顾问级工程师及研究科学家。

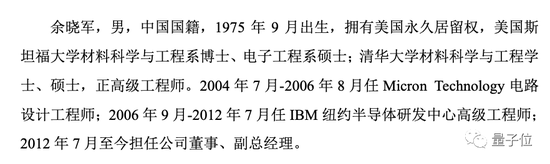

柔宇的另一位重要高管余晓军:

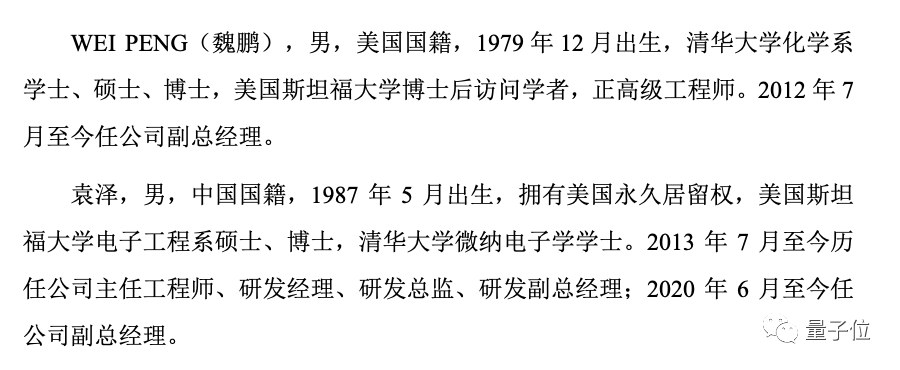

其他两位重要高管魏鹏和袁泽:

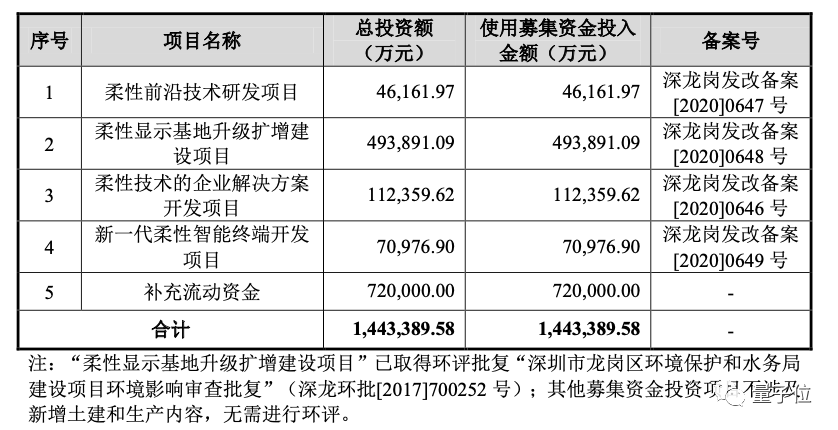

最后的最后,此次柔宇科创板IPO,准备募资144亿,主要用途如下:【责任编辑/江小白】

来源:量子位

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。