切入PS5组装、首次回购上限加倍 歌尔股份能否挽救股价震荡困局?

2月8日,有媒体报道称,歌尔股份已切入PS5组装。此前曾有市场传闻称,歌尔股份拿下了PS5的大订单。PS5为索尼旗下的一款游戏主机,自2020年11月发布以来销售火爆。PlayStation 中国官微今天表示,国行PS5将于2021年4-6月期间上市。

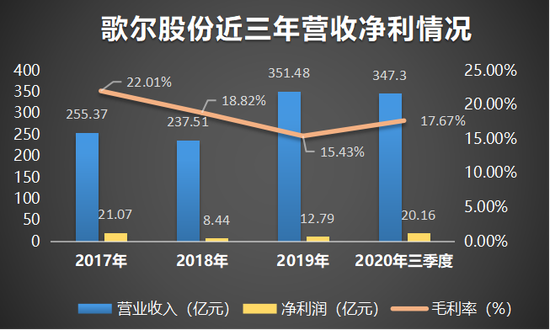

歌尔股份是AirPods的第二大代工商,受益于消费电子行业的快速发展,去年前三季度的业绩增长持续超预期,归母净利更实现翻倍。1月29日,歌尔股份公布业绩快报,公司2020年初步核算的营业收入为576.13亿元,同比增长63.92%;实现归母净利润为28.55亿元,同比增长122.94%。

不同业绩的增长趋势,歌尔股份二级市场股价和可转债陷入市值大缩水困局,自1月27日被曝财务造假以来,歌尔股份股价一路下跌,截止2月9日区间跌幅达19.35%,1月22日至今公司市值缩水330.23亿元。1月28日股价一度跌停。此前为融资发行的可转债“歌尔转2”也在近19天跌23.94%。

为挽回股价,2月9日晚间,歌尔股份发布公告称,调整回购方案,回购上限加倍,提升回购总额为10-20亿元,其它款项不变,发布回购股份报告书修订版。2月10日,歌尔股份股价和可转债纷纷大涨。截至发稿。可转债歌尔转2当日大涨9.52%,歌尔股份股价当日大涨9.76%。

去年上半年境外销售占比达八成

此外,1月28日歌尔股份股价跌停,同一天公司发布公告称财务总监冯建亮离职,董事会同意聘任李永志为新公司财务总监。此举动引来自媒体对歌尔股份存在财务造假的质疑。据媒体控诉,歌尔股份近三年的长期借款和应付债券合计从6亿元增长到目前近65亿元,公司利用发行可转换债券长期融资解决经营流动性不足行为十分明显。

2001年成立的歌尔股份以声学消费电子产品和消费电子零件起家,自2006年起海外市场销售份额已占销售总额五成以上,主要客户为三星、缤特力等国际电子企业。2008年上市时,歌尔股份出口销售占总销售收入61.51%,前五大客户销售额占总销售额59.15%,对海外市场和大客户依赖度高。激烈的竞争使电子器件单位产品价格下降,为拓宽业务和客户源,2009年歌尔股份开始布局LED业务。

2018年,歌尔股份山东潍坊总部、歌尔股份山东临沂分厂、越南分厂出现在苹果供应商名单。值得注意的是,同期其年报数据中主营业务分类也由电声器件、电子配件修改为精密零组件、智能声学整机、智能硬件、其他业务。苹果的加入使歌尔股份对海外市场、前五大客户的依赖加剧。2018年、2019年、2020年上半年境外销售额占总销售收入分别为80.3%、78.42%、80.1%。2018年、2019年前五大客户销售占比分别为66.45%、69.26%、

3G、5G时代智能手机的爆炸式增长又给歌尔声学打开了发展空间。成为苹果供应链企业后,歌尔股份涉足了TWS耳机、VR/AR人工智能、游戏主机等组装业务。与竞争对手立讯精密(52.780,2.50,4.97%)相比,专注于声学领域的歌尔股份显得产品结构过于单一,这与其实际控制人、创始人的“姜滨家族”背景密不可分。

据悉,歌尔股份董事长姜滨毕业于清华大学,在电声行业驰骋20年,被称为“蓝牙先锋”,早期从事ECM驻极体电容麦克风,后来涉足手机微型扬声器、受话器领域,在声学领域的认可度较高。副董事长姜龙为姜滨弟弟,毕业于清华大学,有美国马里兰大学的求学背景,负责海外市场的销售。姜滨的妻子胡双美毕业于哈工大,在公司负责市场运营。目前为止,歌尔股份控股人仍为姜滨夫妇,“姜滨家族”掌握公司股权超三成。

产品拓展与高额增长的研发投入紧密相关。2017-2019年及2020年三季度,歌尔股份研发投入分别为16.97亿元、18.92亿元、20.23亿元、23.46亿元,同比增幅为26.72%、11.54%、6.90%、15.97%,占营业收入比重分别为6.64%、7.97%、5.76%、6.75%。根据歌尔股份2020年三季报披露,研发费用年初至报告期末发生数为20.45亿元,同比增长82.44%,主要系公司智能无线耳机及虚拟现实研发投入增加。

有息负债突增51.12%

值得注意的是,业绩不断增长下,有息负债也在大幅增长。2017-2019年及2020年三季度,歌尔股份有息负债分别为56.81亿元、74.81亿元、69.99亿元、105.77亿元,同比变动-20.09%、31.68%、-6.44%、51.12%。有息负债突增给公司偿债能力带来挑战。2017-2019年及2020年三季度,歌尔股份资产负债率分别为43.86%、48.93%、53.46%、64.13%。1月28日还因长期负债过高陷入财务造假质疑。

同时歌尔股份应收票据和营收账款大幅增长,对现金流的吞噬作用也很明显。wind数据显示,2017-2019年及2020年三季度,歌尔股份应收票据和营收账款分别为63.31亿元、72.11亿元、81.44亿元、110.81亿元,同比增长16.04%、13.91%、12.94%、34.38%。应收账款的增加也加大了跌价的风险。

值得注意的是,去年年初到去年三季度,歌尔股份应付账款及票据从96.75亿元增长到184.16亿元,增长幅度90.35%,无疑给其负债数据增添了厚重一笔。根据wind数据,歌尔股份的运营能力也在下降,2017-2019年及2020年三季度,歌尔股份存货分别为29.95亿元、35.49亿元、52.96亿元、122.62亿元,同比变动23.1%、18.5%、49.26%、146.74%。同期存货周转率逐年下降,分别为4.37次、4.14次、3.75次、1.95次。【责任编辑/贾琪】

来源:新经济观察

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。