过去的大白马,如今的收割机:永辉超市面临生死之劫

过去,永辉超市是A股杠杠的大白马。现在,永辉却成为了财富收割机,让投资者苦不堪言。

2018年1月25日,永辉股价盘中创下11.83元,市值高达1125亿元。然后,股价见顶之后,却是漫漫熊途,上上下下几个大波段,并在去年7月后迎来了惨烈的主跌浪。截止最新,永辉较历史最高价回撤超过53%,市值蒸发600亿,怎一个惨字了得?

永辉股价走势图,来源:Wind

过去2年,A股多数白马走出了相当亮眼的行情,翻倍、乃至几倍都不在话下,然而过去让投资者倍感惊喜的永辉究竟为何跌跌不休,乃至股价惨遭腰斩呢?

资本市场是所有参与者用真金白银投出的票。股价的暴跌走势本身已经很说明了:不太看好永辉的前景。那么,永辉基本面逻辑在过去2-3年究竟有没有发生深刻变化?

01

业绩大变脸

2016-2017年,永辉超市的归母净利润增速分别高达105%、46.3%。市场也给予了充分定价,2年时间股价翻了200%。然而,2018年及以后,业绩开始变脸,增长越来越力不从心。

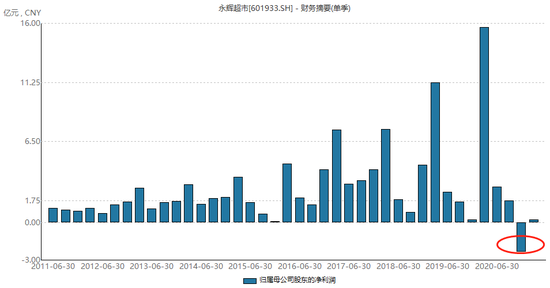

永辉核心财务数据,来源:Wind

2018—2020年,永辉归母净利润分别为14.8亿、15.64亿、17.94亿(扣非5.8亿),同比增速分别为-18.5%、5.6%、14.76%(扣非-45.4%)。看绝对值,2020年还不及2017年。可见最近3年,永辉还在走下坡路。利润不增反降,市场也很直白粗暴,走出了“戴维斯双杀”的惨烈行情。

2020年下半年,永辉超市业绩恶化,第三季度同比增速相较于上半年大幅下滑,第4季度更为夸张,净利润巨亏2.34亿元,为上市10年首次出现单季利润亏损。

单季归母净利润统计,来源:Wind

2020年Q4,营收和营业中成本分别为205.3亿、209.4亿,2019年同期为213.3亿、211亿。细分来看,去年Q4管理费用为5.52亿,2019年同期比较异常,仅为1.8亿,主要逻辑是剥离永辉云创导致管理职工薪酬大幅下降。

去年Q4主营业务外利润有3.06亿,包括+11.97亿公允价值变动净收益,资产减值损失6.92亿,投资净收益损失2.57亿,而2019年同期主营业务外利润为-2.59亿。可见去年Q4大幅巨亏,增速相较于2019年同期大幅下滑,主要逻辑是营收下降了,但成本居高不下,而不是券商机构分析的资产减值损失导致单季度巨亏(PS:为何不提12亿公允价值变动带来的利润增长呢!)

2021年一季度,永辉业绩继续大变脸。总营收为263.3亿元,同比大幅下滑10%,归母净利润为0.23亿元,同比大幅下滑98.5%。主要逻辑是2019年Q1疫情红利导致单季基数过高,新租赁准则导致财务费用大幅激增至3.89亿元以及公允价值伴随市场大幅回落。

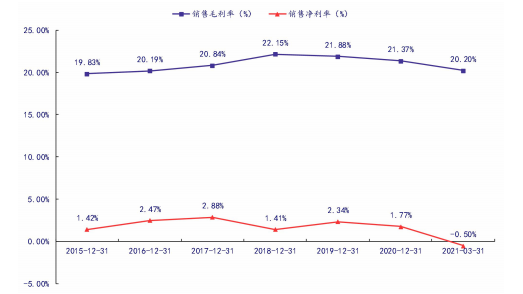

另外,我们关注到永辉核心盈利能力还在持续下滑。2018年,销售毛利率高达22.15%,而今年一季度一路下滑至20.2%,累计下滑1.95个百分点。当然,净利率也在下滑,一季度更是下滑至-0.5%。

永辉毛利率、净利率走势图,来源:银河

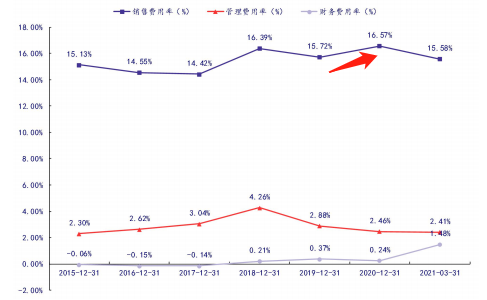

2020年,公司销售费用率为16.57%,相较于2019年增加0.85个百分点,而同期管理、财务费用率有所下降。今年一季度,财务费用率从去年末的0.24%抬升至1.48%,主要是因为新租赁准则导致财务费用大幅攀升。

永辉三费费率走势图,来源:银河

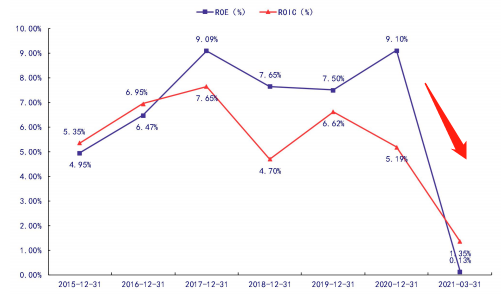

2015-2020年,永辉ROE分别为4.95%、6.47%、9%、7.65%、7.5%、9.1%,可见整体盈利水平还是比较低。当然,这跟零售商业模式有关。

永辉ROE、ROIC走势图,来源:银河

02

基本盘不稳

过去那些年,永辉超市凭借生鲜商品优势,抓住了线下零售的发展红利。公司生鲜大本营在福建,深耕多年,与一批优质供应商建立了非常牢固的供应链体系。

供应链优势是永辉的竞争力。有一组数据,一般超市的生鲜损耗率为20-30%,而永辉长期在5%以下,通过原产地自采和直发的供应链和物流布局,能降低生鲜损耗率。

生鲜是线下零售高频端,毛利率不算高,但能够为其他毛利率更高的日用品零售商品导流。这是永辉建立起的经营壁垒。

有了这样的核心优势,过去永辉业绩增长的基本盘在于不断开店,扩大零售规模。我们看到,2016、2017年业绩强劲的时候,开店增速是非常快的。到2019年,开店规模已经达到了205家,但2020年仅新增106家,低于2019年公司目标规划。

细分来看2020年Q1/Q2/Q3/Q4分别新开门店16/15/27/56家,分别较去年同期变动-5/-48/-7/-28家,展店进度整体呈现出逐季放缓的趋势。另外,截止今年4月29日,全国门店数仅为1022家,较2020年末仅增加5家。

可见,永辉开店增速明显放缓,让市场大感紧张,因为这意味着业绩增长没有了主力支撑。

此外,永辉同店销售增速很慢,并不是过去业绩增长的主要逻辑。2011-2020 年,永辉同店销售增速分别为13.36%、6.5%、4.61%、4.44%、-2.03%、1.9%、2.2%、1.6%、2.8%、0%。

一个走量,开店规模增速快速锐减,一个走质,同店销售增速上不去。两条腿不给力,业绩也就不给力。

过去,永辉还有一个经营策略,就是股权投资。永辉兵分两路,纵向投资供应链上游的企业,诸如国联水产、湘村高科、星源农牧、金龙鱼等;横向投资与永辉在区域上形成互补的零售同行,诸如上海联华、武汉中百、红旗连锁、百佳超市等。

但最终效果并不好,因为这几年零售企业经营都不太好。对此,永辉开启了断舍离。比如,2020年永辉减持湛江国联水产1839万股,并且转让希杰富乐味永辉贸易有限公司(希杰富)30%股权。

在2020年董事长工作报告中,永辉高层也承认:“过去我们侧重于供应链上下游的投资,但实践效果不好,形不成合力”。

可见当前的永辉遭遇了明显的增长困境,这是股价暴跌的重要逻辑。

当然,永辉还有一个希望的种子——永辉到家。

2020年,永辉线上零售104.5亿元,同比大增197.7%,占到总营收比例的10%,较2019年抬升5.6个百分点。

分季度看,Q1-Q4线上营收分别为20.9/24.7/19.7/39.2亿元,同比增长 230%/255%/158%/224%。可见在疫情防控进入常态化阶段后到家业务扩张并未在居民需求有所回落的情况下出现下滑。

永辉线下的基本盘源于线上电商、以及线下社区团购等新兴零售业态的巨大冲击。而永辉线上业务或许只是一颗救命稻草,未来不太可能反转把基本盘改为线上,而线下只是鸡肋的存在。

可见,永辉的基本面已经发生了不小的变化。

03

尾声

永辉业绩遭遇大逆水,很重要的一个逻辑就是巨头们在线下通过社区团购对于传统线下商超进行了降维打击。

去年下半年开始,美团、拼多多等互联网巨头集体杀入生鲜领域做大社区团购,以及烧钱补贴的市场竞争行为,让这家生鲜超市企业一时间无力招架。虽然后有舆论以及反垄断的压力,但目前来看,还是热火如荼的狂奔。

美团优选将2021年的年GMV锁定在2000亿,并将冲击5000-6000万/天的单量;多多买菜2021年的GMV目标则是1500亿;橙心优选为1000亿,兴盛优选为800亿左右。

据统计,兴盛优选已经覆盖18 个省近200个地级市,而美团优选、多多买菜和橙心优选都覆盖了300个以上的地级市。并且,这些巨头们已经开始渗透县城下层市场了。

社区团购的大规模入局,让永辉生鲜商品引流款的吸引力下降,过去建立的坚实经营壁垒受到冲击。这是永辉面临生死劫的最大挑战,当然同行的家家悦一样如此。

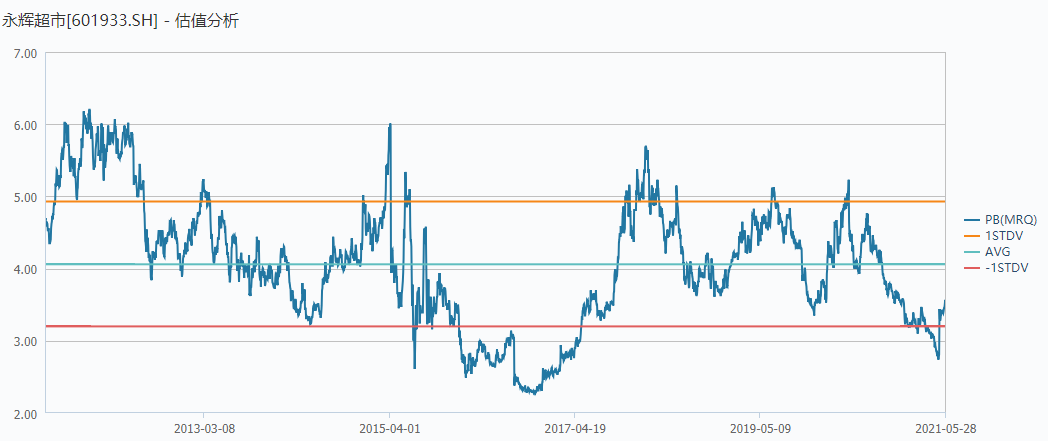

永辉股价持续下跌,估值已经回到了非常低的位置,看最新PB仅为3.52倍(PE失真,用PB粗略看估值),位于上市以来估值下线区间。为什么市场会给如此低廉的价格?因为公司基本面已经恶化了。

永辉股价走势图,来源:Wind

对于中长期价值投资者而言,没有基本面支撑的公司,即便估值再低,不值得入局持有,尽管短期存在估值修复的机会。

呜呼哀哉!过去这匹大白马可能在未来很难在“永辉”了。【责任编辑/邹琳】

来源:格隆汇

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。