阿里生活服务打法浮出水面:不做超级APP

“阿里将继续不遗余力地加强对饿了么的投入,特别是增强非餐饮类到家消费的比重,并且继续不断提升运营效率。”

8月3日晚,阿里巴巴董事会主席张勇在2022财年第一季度财报电话会议上,再次强调了对本地生活服务的重视。

这不是阿里第一次强调本地战场的战略地位,不过进入2021年下半年,这一战场继续升级了。

上个月初,阿里在组织架构升级中将基于地理位置服务的饿了么、高德和飞猪形成生活服务板块。

此次动作,有部分声音解读为:阿里试图利用饿了么+飞猪+高德三大业务板块的整合,复制美团已有的外卖+酒旅+到店的业务模式,形成本地生活领域的正式对垒。

但逻辑并非想象中简单。

原因正在于,阿里和美团看似在本地生活业务层面高度重合,但事实上拥有完全不同的打法和逻辑。

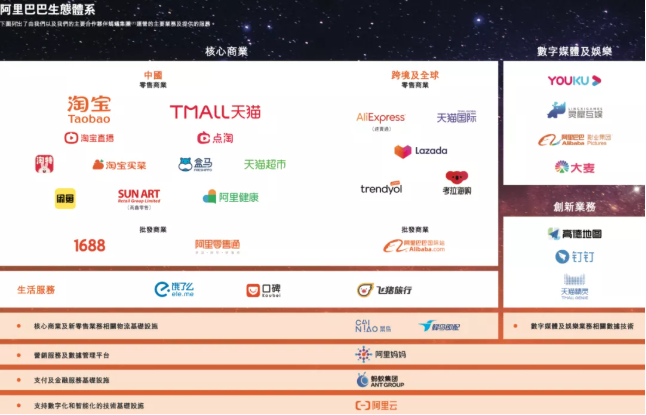

熟悉阿里核心商务打法的人都知道,阿里在淘宝这艘“母舰”之外,先后孵化出一系列电商业务,人群和发展目标各不一样。

比如在阿里的零售商业生态中,旗下天猫、淘宝、淘特、闲鱼、天猫超市、天猫国际等局部有重叠的入口,但各自保持业务品牌,形成了一个包含品牌商、小卖家和长尾供给、产地直供和白牌、二手、商超日用、进出口等在内的零售商业矩阵,共享阿里的生态布局资源。

截图来源于阿里年报

在生活服务领域,阿里这次的打法也是如出一辙。

8月4日,张勇首次披露了生活服务板块的战略细节,将饿了么、飞猪、高德组成业务矩阵。

张勇表示,饿了么和高德将分别成为本地服务“到家”和“到目的地”的主要用户入口。而飞猪作为酒旅类垂直平台,将继续致力于组织好高质量的酒店、交通、景区的服务供给,并将把服务输出到高德、支付宝等用户平台,并依托于阿里国内超9亿的年活跃消费者,做好进一步的用户渗透。

一言以蔽之,不是之前外界猜测的说法:“将三家平台整合成一个”,而是饿了么和高德,成为两个用户流量入口;飞猪的任务就是做好旅游服务平台,做深服务和行业供应链。

也就是说,依托两个“入口”+一个“垂直服务平台”,阿里期望用这种阵型将复制零售生态的成功,在生活服务领域再造一个生态。

不做整合,就意味着每个业务承担的责任首先是自造血,然后是深入行业的纵深能力;形成板块,则又不仅限于脚下“一亩三分地”,还需要考验板块内生态资源的横向调度能力。

分析“飞高了”各自的服务特征,不难看出,饿了么是“消费者不动、商品/服务动”,高德是“商品/服务不动、消费者动”,飞猪则要根据行业的时令、区域分布特性,调控商品/服务和消费者的匹配情况。

三者在消费场景上既各自独立,又存在一定互补性。而在供给端和流量端,三方有机会进一步帮助对方扩大彼此优势,实现多端导流、跨端运营。

因此,阿里的策略是,不搞大杂烩,聚焦各自的发力点,各司其职,彼此赋能。

事实证明,这种战略已经看到了一定的效果。

根据阿里本季度财报数据,饿了么本季度订单增长年度同比达到了50%。张勇曾在今年5月公开表示,将继续大力建设饿了么作为本地生活服务的入口心智,一方面继续将阿里在消费领域的用户更多地转化为饿了么的用户,另一方面不断增加餐饮服务和非餐饮服务的交叉渗透,提升用户使用多种生活服务。

飞猪在酒旅业务上也占据了一定市场格局,尤其是与国内外高星酒店集团的合作深度领跑在线旅游业。去年双十一,飞猪的GMV同比增长82%,交易用户数同比增长61%。这个数字放在疫情对旅游业的打击下看可谓惊人,也侧面表明飞猪组织供给、促成成交爆发的方式和能力跟OTA平台也不一样。

另外一个值得留意的话题是出境旅游,尽管受到疫情影响而处于冰冻状态,但这恰好是飞猪的优势赛道。去年澳门恢复签注办理后,飞猪赴澳门的机票销售在十一黄金周暴涨15倍。若疫情控制情况还转,出入境游放开,这个领域的竞争也会是个有趣的故事。

而高德作为一个工具型的入口,在地图导航业务中用户量远超百度地图,稳居行业头部地位。

QuestMobile发布的《中国移动互联网2020半年大报告》显示,截至2020年6月,高德地图MAU超过5.3亿。而在2020年12月百度财报中才披露,百度地图MAU达到3.16亿。

不仅如此,基于高德在地图导航领域的扎实地位,其衍生出来的生活服务功能也正在崭露头角。

以打车业务为例,据晚点报道,2019年12月,高德日均接送乘客单量不足百万,一年后,日均单量达到 150 万,峰值时突破 200 万单,同期滴滴网约车(包括花小猪)为 3000 万单,而 T3 出行、美团打车、曹操、哈啰、首汽等都为几十万单量级。

实际上,7月以来高德动作频频。7月15日,俞永福宣布高德平台向“出门好生活开放服务平台”转型升级。同时,高德地图新招了相声皇后于谦老师做代言人,在电梯间疯狂地刷存在感,拼命向用户传递一个信息——在高德,可以找美食、酒店、订票了。

种种表现,高德的下一步将不局限于是地图工具类APP而已,生活服务俨然是必争新赛道。

基于上述“飞高了”各自的业绩可以看到,三者走势,虽殊途,但同归。如何不丢各自阵地,又能形成新的生态合力,是这个矩阵的必答题。

诚然,分拆来看,饿了么的业务与美团外卖重叠;飞猪的票务和酒旅业务则是与美团、携程的酒旅业务重叠;而高德则是基于地图业务对标百度地图,基于打车业务,仅次于滴滴。

但从深层次业务逻辑上,美团打造的用户场景,是一个完整的流量闭环,而阿里的本地生活板块,则是一个开放的生态空间,二者的打法截然不同。

具体来说,对于外卖、美食、酒店、出行、门票等业务,美团的打法是横向平铺,将用户聚合到一个平台上,实现流量转化,且服务范围集中在本地场景,这是服务消费的一个子集。

而阿里的打法是纵向布局。当然了,这么做的前提是阿里的用户规模和入口数量远大于美团,运营资源和资金的实力也不可同日而语。所以,生活服务板块不用太为流量发愁。饿了么负责一切到家业务,高德负责一切“到目的地”业务,飞猪则是在酒旅度假等业务上持续深耕,作深供应链。除了本地场景之外,这里面还能囊括大量远途和跨境的场景。

尤其是高德,在这其中扮演了关键角色。

一个极易被忽略的事实在于,任何本地生活服务都是基于LBS(围绕地理位置数据而展开的服务)能力。其虽然不直接面向用户的消费场景,却充当了所有消费场景的基石。

无论外卖、酒旅、出行、餐饮到店等无一不来自地图导航能力,这也是阿里在这方面最大的优势所在。

在具体场景应用上,这种极高频的流量,将与现有的供给和履约能力发生新的化学反应。

举个例子,在今年年初,饿了么联合高德推出了“地图找药”服务,近10万家饿了么合作药店整体上线高德,在300个城市实现24小时送药到家服务。

在此合作中,不仅是出门在外的消费者可以在高德上方便地搜寻到附近相关药店、相关药品;有送药上门需求的消费者,也可以快速找到提供线上送药服务的药店,直接通过地图进入饿了么页面,进行下单、完成买药。

在此场景中,饿了么让高德能够在继续“做轻”的路线下快速接入了大量药店供给,高德则为饿了么提供了来自新消费人群的流量、进一步提升了药品供给的转化率。

这种创新合作,也同样可以复制到“地图找美食”、“地图找酒店”……地图找一切当中。这将给“飞高了”以及其平台生态,带来全新的商业增长点,结构型新红利。

而这也契合了阿里区别于美团的纵向打法,和张勇始终强调的赋能产业互联网战略。

显然对于生活服务板块,阿里对“飞高了”的目标,并不是为了再造一个美团。

基于二者截然不同的业务逻辑和战略打法,个别板块与美团的交锋或许只是一时,跨过交叉点后,“飞高了”和美团依旧会走向殊途。

来源:AI蓝媒汇

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

TA的最新文章

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。