京东健康赚多少不重要,重要的是钱都花在了哪

昨天下午,京东健康发布了2021年半年报。单从业绩表现来说,可以说向资本市场交出了一份满意的答卷。

报告显示,截至今年6月30日的上半年,京东健康总收入超过136.4亿元,同比上年增长55.4%;期间亏损为4.5亿元,同比上年收窄九成以上;非国际会计准则下的期间盈利为6.67亿元,同比去年上涨80%。

基于成绩单,资本市场也给予了正向反馈。

截至今天收盘,京东健康报75.8港元,较上一个交易日上涨3.2%,市值达到2415亿港元。

事实上,自去年底赴港上市之前,资本市场就对京东健康给予厚望。一年估值翻四倍,业绩连续四年保持40%以上的增长,互联网+医疗的想象力,让投资人对京东健康的未来充满期待。

但即便如此,京东健康目前还不是着急业绩的时候。

正如此次半年报发布时,管理层在财报中所述的那样:一家优秀的企业需要持续的业绩提升,更需要为社会发展做出贡献。

尤其是医疗健康这种关乎民生大计的领域。业绩的增长,是京东健康作为一个商业公司维持运转的基本盘,但基本盘之上,京东健康需要做的、或者说已经做的种种战略布局,似乎暂时都与“赚钱”无关。

现阶段,与其研究京东健康的钱是怎么赚的,倒不如先来审视他们的钱都花在了哪?

众所周知,京东健康现阶段最核心的拳头产品,就是京东大药房。这项业务不仅为公司提供了近九成的收入,也货真价实地承担着解决用户痛点、拓展互联网健康生态的切入点。

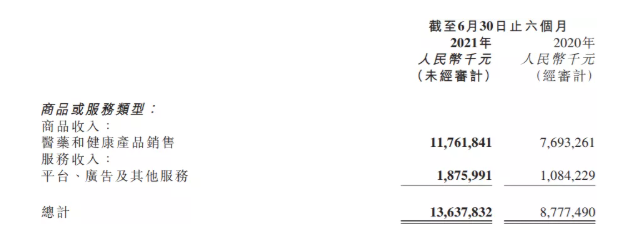

报告显示,京东药房业务保持了一贯的健康增长,期内商品销售收入达到118亿元,同比增长52.9%,占比公司总营收达到86.7%。

毫无疑问,京东大药房的医药健康商品在线零售业务,为京东健康的增长贡献了极大的动力。但遗憾的是,毛利率的下降原因,也来自于此。

截至6月30日,京东健康2021年上半年毛利为33亿元,同比增长49%,但毛利率为24.3%,相较去年同期的25.3%下降了一个百分点。京东健康解释称,毛利率下降主要是由于免费提供了大量在线咨询服务、以及优质商品持续平价销售以让利用户。

这可以理解。拿出一部分成本来继续投入,扩大规模,是成长期公司都会经历的阶段。

事实也正是如此,今年5月,京东大药房5周年品牌伙伴大会上,官方宣布已经与超过92%的全球TOP50跨国药企及97%的中国TOP100药企达成了合作。简言之,京东大药房供应链的搭建,正在真金白银的投入下逐步扩张。

而供应链的逐步拓宽,最先反馈给用户的,就是商品品类的日渐丰富。

半年报显示,目前零售药房业务提供了包括处方药、非处方药、医疗器械及耗材,以及保健、滋补产品等在内的优质医疗健康产品。

截至2021年6月30日,京东健康的零售药房拥有超过4000万SKU。

这种成本投入的优势,不言而喻,要做到为用户提供优质服务,有药可买才是王道。而从公司运营的角度来看,以提升用户服务体验为代价的毛利率降低,可能换回的是规模的增长,和效率的提高,长期来看具备价值。

承接上文提到的毛利率下降,公司方面给出了产品组合之外的另一个解释,就是让利用户。

但这里的让利,并不适合按照市场熟悉的以价格战争夺市场份额的逻辑去理解,其中最核心的差异点,就是刚需商品与非刚需商品的对比。

药品,毫无疑问是刚需。想象京东健康的用户场景,就是需要长期服药的慢性病患者在线上复诊购药,而免去了去医院的舟车劳顿;或者用户在深夜,或者不方便去医院、药店购买药品时,能够及时通过线上完成购买,不至于出现危及健康的情况。

从根源来讲,线上服务,是对线下医疗服务的一种补充和升级。

但凡有升级的服务,成本增加就客观存在。如果将这部分成本全部奉还至用户身上,那互联网服务实体建设,提升医疗服务体系升级的初衷,就变味了。

所以针对京东健康这种互联网医疗健康企业,最大的考验就是在前期就尽可能降低线上服务的价格门槛,尽可能减少线上线下的价格差,为用户提供无差别服务体验,确保这种服务的全场景搭建不会因价格门槛而遭遇发展瓶颈。

诚然,简单粗暴的降价治标不治本,治本之道还是要回归提升服务的效率。

放在京东健康身上,就是沿袭京东一贯的物流基础设施,和AI、大数据等互联网技术提升,实现履约效率的提升。

半年报显示,截至2021年6月30日,京东健康的履约开支为13.6亿元,同比去年大幅提升49.5%。履约开支的提升主要源自因商品规模攀升而增加的配送、仓储、冷链等服务攀升。

事实也正是如此,根据上述提及的5周年品牌伙伴大会上,京东健康医药事业部总经理金恩林分享的一组数据可以得知,“从今年3月起,我们加速开拓‘自营冷链’能力。在不到两个月的时间内,京东大药房‘自营冷链’从零开始,目前已覆盖全国9个省级行政区的58个城市。”

在此之后不到一个月的时间内,京东再次宣布其“自营冷链”能力覆盖的城市数已突破12个省级行政区的100个城市。其中,包括礼来旗下度易达、诺华旗下可善挺、赛诺菲旗下来得时等更多冷链产品均已“登陆”京东大药房。

还是那句话,成本的提升是为了更好地为用户提升服务。况且,这种支出在后期能够看到明显的边际收益提升。

一个直观的数据是,截至今年上半年,京东健康的履约开支占比收入百分比由去年的10.4%,降至10%,履约效率明显提升。

还是那句话,无论是扩充SKU,还是提升履约效率,都是基于京东健康对线下医疗体系服务的补充和升级。在尽可能完善场景的前提下,平衡消费门槛,助推线上线下医疗全产业链均衡发展。

但从公司的财报中可以看到,商品销售以外的服务业务板块,存在一定意义上的“瘸腿”。

报告显示,今年上半年京东健康的服务收入为1.9亿元,同比增长73%,占比总营收13.8%,尚不及商品收入为公司盈收做出的贡献。

但还是那句话,鉴于医疗服务的特殊性,与其讨论公司在这方面赚了多少钱,不如重点审视公司在这方面花了多少钱。

京东健康营销推广和研发两大部分开支,与服务业务的布局存在很大相关性。

财报显示,今年上半年,公司的销售及市场推广开支为9.8亿元,同比增长80%,用以推广零售药房、在线医疗健康服务及其他创新业务;研发开支4亿元,同比增长44.4%,用以投资具备行业专业知识的顶尖研发人才。

医疗行业,势必需要医疗专业的相关人才予以技术支撑。

一个相关的数据是,截至2021年6月30日,公司的自有和外部合作医生及医疗专家超过13万名,覆盖超过12000家医院,上半年京东健康互联网医院的日均在线咨询量持续攀升,已经超过16万。

而从财报中透露的信息可以明确看出,已经稳定的大药房业务承载的是京东健康的业绩基本盘。而财报中大篇幅介绍的在线问诊、家庭医生、消费医疗服务、智慧医疗等才是公司布局未来的重头戏。

公开资料显示,自2017年上线以来,“京东健康互联网医院”作为国内首批取得互联网医院牌照的独立设置型互联网医院之一,不仅在线接诊量大幅攀升,更是对心脏、耳鼻喉、呼吸、中医院等多个专科领域搭建了预防、治疗、康复一体化服务。

去年8月推出的战略级家庭医生服务产品“京东家医”,也为为用户及家庭提供,7×24小时健康咨询,不限次专科问诊、处方服务,顶级专家面诊服务,超过2700家医院门诊预约、48小时线上名医会诊、主动随访服务、健康信息收集建档、健康计划制定等一系列超值、暖心、实用的家庭医生服务。

“京东家医”成为了京东健康医疗服务能力的集中体现。

而这部分业务,笔者认为,是《政府工作报告》中指出的促进“互联网+医疗健康”规范发展的深切体现。

归根结底,互联网是技术服务,其发展的目的是提升生产效率。

京东健康的业绩增长固然可喜,但相比高速增长,外界想要看到的更多的是基于基本盘之上,公司愿意为未来布局投入了多少钱,为完善、助推我国医疗服务体系发展做出了多少贡献。

这才是互联网+医疗健康最大的价值体现。【责任编辑/常琳】

来源:蓝媒汇

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

TA的最新文章

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。