【IPO】喜马拉雅更新港股招股书:2021年营收58.6亿元

3月29下午消息,中国在线音频平台喜马拉雅前日向港交所更新了IPO(首次公开招股)招股书,计划在港上市,此次IPO的承销商为高盛、摩根士丹利和中金公司。

招股书显示,该公司2019年-2021年的营收分别为26.8亿元,40.5亿元和58.6亿元。2019年-2021年,喜马拉雅年内亏损分别为19.25亿元、28.82亿元及51.06亿元;2019年、2020年及2021年的经调整年内亏损(非国际财务报告准则计量)分别为7.486亿元、5.394亿元及7.592亿元。

2021年,喜马拉雅平均月活跃用户达到2.68亿,同比增长24.4%,包括1.16亿移动端平均月活跃用户和1.5亿通过物联网及其他开放平台收听音频内容的平均月活跃用户。

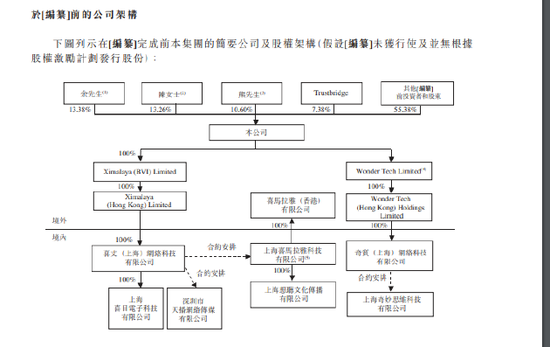

招股书显示,截至IPO前,余建军持股13.38%;陈宇昕持股13.26%;熊明旺持股10.6%;Trustbridge持股7.38%;其他投资者和股东持股55.38%。

值得注意的是,2021年9月13日,喜马拉雅首次向港交所提交了IPO(首次公开招股)招股书。今年3月,该公司港股上市申请材料显示已“失效”。

以下为招股书的主要内容:

财务业绩:

该公司2019年-2021年的营收分别为26.8亿元,40.5亿元和58.6亿元。2019年-2021年,喜马拉雅年内亏损分别为19.25亿元、28.82亿元及51.06亿元;2019年、2020年及2021年的经调整年内亏损(非国际财务报告准则计量)分别为7.486亿元、5.394亿元及7.592亿元。

经调整净利润率(非国际财务报告准则计量)由2019年的负27.8%增加至2020年的负13.2%,并进一步增加至2021年的负13.0%。

2019年、2020年及2021年,该公司录得可转换可赎回优先股的公允价值变动分别为11.05亿元、21.18亿元及34.11亿元。

此外,招股书还显示,2021年,喜马拉雅的订阅收入为29.9亿元,同比增长49.0%;广告收入为14.9亿元,同比增长38.8%;直播收入为10亿元,同比增长39.6%。

2021年,喜马拉雅的研发开支为10.27亿元,同比增长64.6%占同期总收入的17.5%,技术和研发人员占比近40%。

运营数据:

2021年,喜马拉雅平均月活跃用户达到2.679亿,同比增长24.4%,包括1.156亿移动端平均月活跃用户和1.523亿通过物联网及其他开放平台收听音频内容的平均月活跃用户。根据灼识咨询的资料,2021年,喜马拉雅移动端用户共花费17,441亿分钟收听我们的音频内容,约占中国所有在线音频平台移动端收听总时长的68.3%。

股权结构:

截至IPO前,余建军持股13.38%;陈宇昕持股13.26%;熊明旺持股10.6%;Trustbridge持股7.38%;其他投资者和股东持股55.38%。

风险因素:

• 公司过往已录得年内亏损,且日后可能继续发生亏损;

• 公司于往绩记录期间录得净负债及流动负债净额;

• 与公司业务有关的法律、法规及官方指导意见较为复杂、快速演变,且可能发生进一步变化;

• 公司取得或保持所需监管牌照及批准的能力;

• 持续吸引及留住用户,将非付费用户转化为付费用户,以及增加付费用户对公司产品及服务的消费的能力;

• 吸引、留住并培养有才华及受欢迎的内容创作者的能力;

• 按公司可接受的条款向第三方IP合作方获取必要的知识产权的能力;

• 无形资产减值可能会对公司的财务状况及经营业绩造成不利影响;

• 公司的内容审查系统未必会有效防止公司平台上的不当行为;

• 公司的许可协议较复杂且或会违反有关协议;

• 创作内容并将其上传至公司平台的内容创作者并未就该等已上传内容获得所有必要的版权许可;

• 公司在用户流量、用户参与度及内容方面与其他主要互联网公司激烈竞争时成功竞争的能力。

IPO用途:

招股书披露,喜马拉雅此次IPO募集所得资金净额将主要用于继续扩大和提升所提供的内容并赋能内容创作者,并提升下一代技术、AI和大数据能力以进一步提高营运效率等。【责任编辑/邹琳】

来源:IT时代网

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。