【IPO】旷视科技IPO道路险阻:数据问题遭问询或戳痛处

云从科技上市之后,登陆资本市场的AI四小龙已达半数。

作为AI四小龙的元老级选手,旷视科技成立于2011年,主攻物联网方向,主要围绕消费物联网、城市物联网、供应链物联网等场景提供行业解决方案。创始人印奇、唐文斌、杨沐均出自“清华姚班”,联想集团、阿里巴巴等投资界大佬纷纷看好。至今,旷视科技累计融资额已超19亿美元。

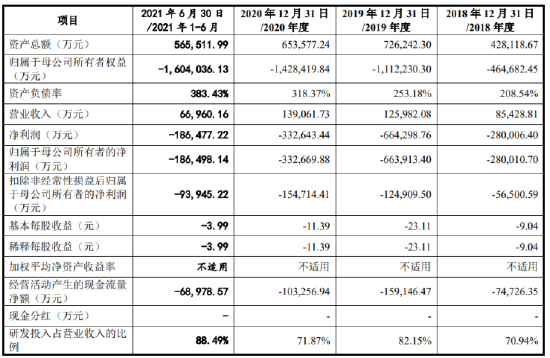

然而烧钱却烧不出业绩,也许是当前AI赛道的行业真相。根据已披露数据,2021年上半年旷视科技净亏损18.58亿元,自2017年起累计亏损超150亿元。正如旷视科技CEO所言,AI经过2016~2017年的快速爆发,已经进入产业的深水区,步入“死亡之谷”。

融资遇冷,股东退出,关联交易迷雾重重。在盈利模式尚未跑通之时,旷视科技想要在当前拥挤的AI赛道突出重围,还需资本市场持续输血。

然而,在商汤科技、云从科技纷纷上市之际,旷视科技在谋求上市的第三年,仍未上岸。

2019年,是旷视科技上市之路的开始。2019年8月,旷视科技向港交所递交招股说明书。然而,同年10月,美国商务部将包括旷视科技在内的28家中国机构和公司列入美国出口管制“实体清单”,限制这些机构从美国购买零部件。受此影响,旷视科技对于高端GPU和特殊处理器的采购受到了限制,并在港交所聆讯中被要求提供更多信息。最终,此次港股上市计划折戟途中。

2020年,旷视科技转战科创板。这一次上市之路似乎顺利了很多,2021年9月顺利上会并提交注册。然而在迎来曙光前,旷视科技收到了证监会在注册阶段的二次问询。

罕见二次问询至今未回复 数据问题或戳痛处

企业想要在科创板上市,在经过受理之后,会经历上交所的审核问询。经过一系列回复与整改之后,可以通过上市委会议。

资料来源:证监会官网

根据证监会资料,旷视科技已于2021年9月过会,进入到报送证监会注册阶段。一般情况下,能够走到这一步的企业在前期已经完成了问询和整改,在通过证监会的一轮问询后便可以进入下一步的发行上市阶段,需要二次问询的情况较为罕见。

但是实实在在地发生在了旷视科技的上市路上。

资料来源:证监会官网

值得注意的是,在证监会注册阶段的第一轮问询中,证监会已经提出了8项问题,主要围绕在关联交易、两次招股书业绩问题以及数据安全的敏感性问题。

联系到之前曾曝出旷视科技曾与易华录(17.050,-0.98,-5.44%)、山东聊云公司涉及关联交易粉饰营收数据的传闻,以及李开复在公开演讲中的“口误”,表示曾帮助旷视科技公司找美图和蚂蚁金服等合作伙伴,拿到大量的人脸数据。证监会发出这样的质疑并不难理解。

两个月之后,12月27日,旷视科技及保荐机构对第一轮问询给出了百余页的回复,当年事还应当年毕。

然而,这份回复似乎难解监管机构的疑虑。仅仅时隔两日,证监会下发了第二轮问询,似乎成为了旷视科技紧赶慢赶上市之路的又一难题。

屋漏偏逢连夜雨,这一次的问询中心直指两次上市申报的信息差异以及对于蚂蚁集团相关数据的使用方式及合规问题。

虽然在当年的“口误”之后,旷视科技在第一时间出来澄清,声明始终尊重并致力于协助客户确保数据安全,不掌握,也不会主动收集终端用户的任何个人信息;高度重视“数据隐私安全保护”问题,并已在企业内部制定、实施了完善的数据隐私保护制度。

只是,无风不起浪。况且近年来监管愈加严格,数据安全红线不能碰。特别是对于人脸数据这样的隐私数据,消费者也持敏感与谨慎的态度。

当下,旷视科技的上市申请由于财报更新中止了。但是,我们还在等待着旷视科技对证监会的回复,2019年的上市之愿,能在2022年实现吗?

“算法定义硬件”?打法或过于分散

关注之时,4月13日,旷视科技发布了“算法定义硬件”系列产品,包括中心计算服务器、边缘计算盒、门禁一体机、智能网络摄像机等。所谓“算法定义硬件”,是将算法、软件、应用结合,打造出与应用场景相匹配的硬件载体。

由此来看,旷视科技想要通过算法技术和软件服务赋能硬件,加强软硬件一体化解决方案布局。但是不论软件还是硬件赛道,竞争对手云集,这样的打法能够走得通吗?

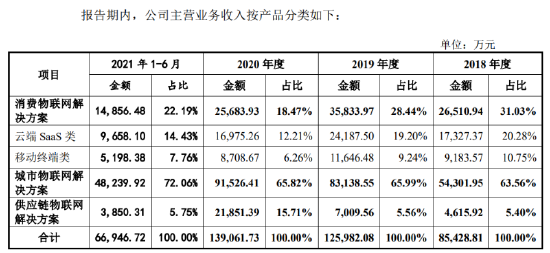

根据旷视科技的招股书,贡献营收的主要业务为消费物联网、城市物联网、供应链物联网解决方案。其中,消费物联网解决方案分为两类,一类是计算机视觉开放云端平台 Face++和相应解决方案,一类是移动终端类,包括设备解锁解决方案和计算摄影解决方案,主要客户为智能手机和智能电子设备厂商;城市物联网解决方案为智慧城市及智慧建筑管理,包括公共安全、交通管理、城市管理、园区以及商业网点;供应链物联网解决方案包括智慧仓储、智慧物流及新零售等,还包括自研AMR机器人(8.540,-0.35,-3.94%)等物流硬件。

直观来看,旷视科技的算法技术落地应用场景丰富、业务布局甚广。但是另一层面来说,旷视科技还没有找到自己专精的领域,也没有在某一领域做大做强,形成自己的竞争壁垒。

这对于本身研发、销售成本已经大幅拖累营收、盈利困难的情况下,涉及这么多领域对于企业来说可能更是雪上加霜。

连续多年,旷视科技的亏损都远超当年业务带来的收入。

资料来源:旷视科技招股书

硬件成本拖垮毛利 能“硬”刚吗?

针对旷视科技每一项的业绩数据,我们发现,最主要的收入还是由城市物联网解决方案所贡献的,连续四年均超过60%,在2021年前半年更是达到了72%的占比。

资料来源:证监会官网

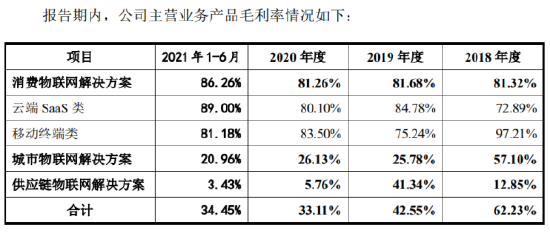

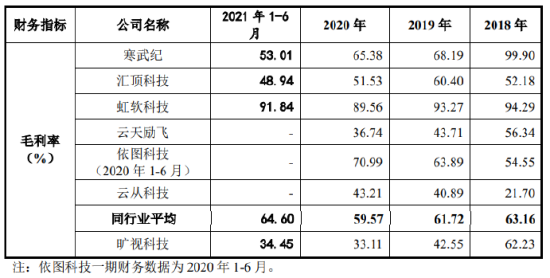

再从毛利来看,我们可以看到毛利率最高的是消费物联网解决方案,都在80%以上,而给营收带来最主要贡献的城市物联网解决方案,毛利率却只有20%左右,因此拖累了整体的毛利率,并导致旷视科技在行业内垫底。

资料来源:旷视科技招股书

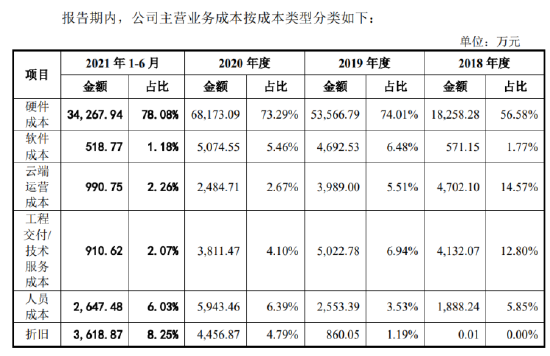

究其缘由,还是与旷视科技当下的软硬化一体解决方案的打法有关。根据招股书,旷视科技城市物联网解决方案通常以软硬件结合的形式交付,其中底层算法、操作系统等核心软件由公司自主研发提供;服务器、摄像头等解决方案硬件载体通过采购第三方产品或由ODM/OEM 厂商代工生产。

由此可见,硬件设备往往通过采购的方式购入,自然给成本带来了较大的负重。

资料来源:旷视科技招股书

此外,根据招股书,消费物联网是旷视科技的核心优势业务,利用计算机视觉技术,提供云端 SaaS 类及移动终端类解决方案,解决方案以服务或软件为主要形式,可以保持较高水平的毛利率。

然而当下的情况是,这个毛利更高的好生意却只能带来贡献越来越少的营收占比。在海康威视等传统IT硬件厂商想要由“硬”变“软”,守住安防大蛋糕的同时想要转型成为基于AI视觉的物联网公司的当下,旷视科技的软硬一体化解决方案能够以“硬”碰“硬”吗?

实际上,通过软硬一体化解决方案转型,创造更多盈利可能,弥补当前业绩捉襟见肘的局面,这样的战略无可厚非。但最怕落得一个算法技术并不突出、守不住自身的护城河,与此同时对外也“硬”刚不过渠道和经验更为丰富的传统IT大厂的局面。【责任编辑/常青】

来源:新浪财经

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

TA的最新文章

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。