面板行业遭遇“至暗时刻”,京东方TCL大减产救市

减产,是周期性行业应对价格下跌的普遍做法,面板业也不例外。

在2022年一季度止跌预期落空后,液晶面板厂在二季度开始降低产线稼动率。但疫情、战争等原因造成的需求大幅走弱,在一定程度上抵消了减产效应。随着多数尺寸面板价格持续下滑,整个行业似乎已迎来“至暗时刻”。为了减轻跌价和库存压力,市场普遍预期面板厂会继续提升减产力度。

6月13日,群智咨询总经理李亚琴在接受观察者网采访时表示,面板厂商尤其是中国大陆的面板厂商,目前确实正在进行多个品类的减产。根据全行业数据测算,整个第三季度面板厂还会持续减产,相较于满产水平,减产幅度将在20%左右。她还提到,在中国大陆面板厂减产之前,二季度韩国和中国台湾面板厂已开始提前减产,所以目前是一个全行业减产的现象。

无独有偶,产业研究机构“洛图科技”(RUNTO)6月8日发布的报告显示,中国大陆面板厂京东方(BOE),华星光电(CSOT),惠科(HKC)已经从6月开始大幅度减少大尺寸面板母玻璃投片量。其中,BOE减少约25%,CSOT减少约20%,HKC减少约20%。该机构认为,在中国市场618大促,地方政府推出消费刺激政策,美国市场迎来“独立日”促销的6-7月之际,将是中国大尺寸面板厂商推出大幅度减产从而救市的最佳时间窗口。

图源:洛图科技

“面板行业的周期性波动还是相当剧烈的,其中电视(TV)面板尤为突出,”李亚琴告诉观察者网,历史上面板行业的景气波动周期大概是三个季度,即涨三个季度或跌三个季度。从2020年6月开始,疫情带来居家办公、在线教育等需求,助推海外消费电子行业爆发式增长,整个面板行业也随之迎来长达13个月的“超级上行周期”,主力面板产品价格上涨一倍以上。

但随着终端消费需求饱和、疫情红利消退,2021年下半年以来,面板价格出现结构性调整,TV、IT类LCD(液晶面板)产品价格出现不同程度下跌。进入2022年,俄乌冲突导致能源价格持续上涨、全球通胀高企、中国疫情反复、供应链混乱等因素叠加在一起,消费电子需求进一步被抑制,手机、笔记本电脑、电视等终端出货量均出现不同程度下滑,下游砍单消息频传,最终导致面板价格在今年一季度止跌的预期落空,转而进入一轮“超长跌价周期”。

京东方董秘回应面板行情 图源:深交所互动易

观察者网梳理发现,自去年三季度周期反转以来,多种尺寸的液晶电视面板价格跌幅超过50%。以32英寸面板为例,2021年5月至6月的均价为87美元/片,如今只有30美元/片,跌幅高达65%。然而价格还未止跌。群智咨询预计,6月32英寸、43英寸、55英寸、65英寸四种尺寸的液晶电视面板每片均价将分别下降2美元、2美元、4美元及10美元。CINNO Research甚至预测,如若价格续跌至7月,或将跌破面板厂材料成本。

受此影响,面板厂经营压力陡增,股价表现也持续低迷。2022年一季报显示,京东方营收仅同比增长0.40%,归母净利润同比下滑16.57%;tcl科技营收同比增长26.18%,归母净利润同比下滑43.73%。而在2021年同期,二者的净利润同比分别增长413%和129%。中国台湾方面,5月两家面板厂群创光电和友达光电营收同比下滑超过三成。

中国大陆上市面板厂股价走势

李亚琴告诉观察者网,面板价格下行是从去年6月的电视品类开始,后来逐步扩散到显示器、手机、笔记本电脑等品类,形成全行业下行的趋势,给面板厂造成比较大的亏损压力。尤其是电视这个品类,已经出现长达十二三个月的价格下行,主流规格已跌至现金成本(指扣除折旧以及管理、研发、销售费用的成本)以下,给厂商形成非常大的亏损压力。所以在需求超预期收缩、旺季不旺的“至暗时刻”,面板厂商选择减产也是相对理智和正确的方式,不仅可以及时止损,也可以帮助市场价格恢复平稳,不再继续滑落到更差的情况。

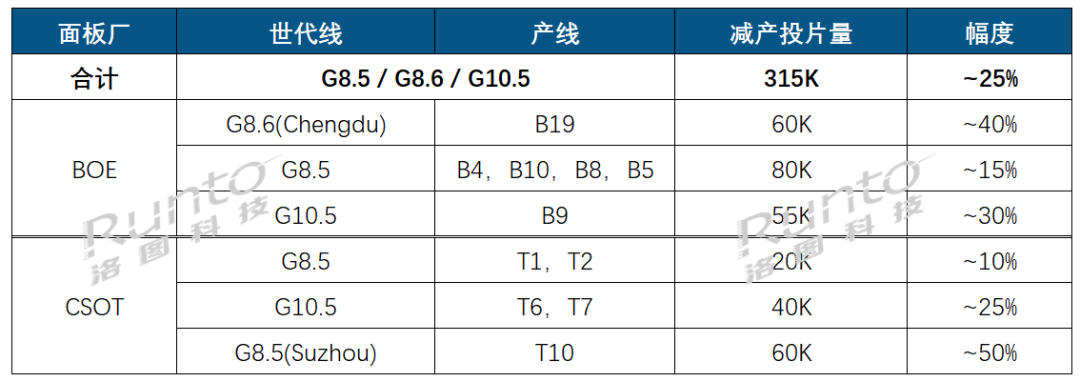

洛图科技发布的数据显示,6月中国大陆面板厂减产主要集中在8.5代、8.6代以及10.5代液晶面板产线,合计减少的投片量约3.15万片,减产幅度达25%。

其中,京东方位于成都的8.6代线B19,减少6万片玻璃基板投片量,减幅达40%,而8.5代线包括B4、BIl0、B8、BS等合计减少8万片投片量,减幅达15%;至于10.5代线B9,投片量则减少5.5万片,减幅达30%;TCL华星方面,8.5代线T1、T2减少2万片的玻璃基板投片量,减幅为10%;10.5代线T6、T7减少4万片的投片量,减幅为25%;位于苏州的8.5代线T10,投片量也减少6万片,减幅高达50%。

8.6代线面板经济切割图(资料图)

“今年夏季是全球大尺寸面板市场史上最艰难的时刻,”洛图科技提到,中国大陆电视面板厂在4月的全球出货量占有率达到历史最高值68%,较去年同期上涨8个百分点。因此,大陆面板厂的生产变化将会立竿见影地影响整体市场,电视面板价格大概率进入企稳倒计时。

5月上旬,TCL科技董事长李东生曾表示,从2021年9月到现在,主力面板价格已跌去一半,“下行周期到什么时候是拐点,我不清楚,我认为现在已经接近底部”。他还提到,面对今年严峻的经济形势,TCL会适当控制发展节奏,“TCL华星非TV、手机面板业务在2021年营收中占比明显增加,今年会进一步提升。”

惠科则在行业低谷中完成了上市辅导。Omdia的统计数据显示,2021年全球液晶电视面板市场中,惠科以14.4%的占比位居第三,京东方以23.2%的市场份额位居第一,TCL华星以15.7%的份额位居第二。排在后面的,则是中国台湾地区的群创光电和韩企LGD。在行业人士看来,2021年是惠科上市的最好时机,今年并不是很有利,现在可能存在估值偏低的问题。

京东方2021年面板产销量

除大陆面板厂外,韩国厂商近期也接连传出减产的信息。【责任编辑/安宁】

来源:观察者网

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。