名创优品上市,别想复制模式

一直被视为“仿日系”品牌的“十元店”名创优品,今日终于登陆美国纽交所。按照北京时间10月15日晚间21:45公布的发行价,名创优品发行价定为20美元/股,高于此前16.5-18.5美元的定价区间。按照此定价计算,市值60亿美元以上。

早在2019年6月回应IPO传闻时,名创优品称在2018年年初就在公司内部已启动IPO项目。当年9月,名创优品还接受了腾讯、高瓴资本的10亿元人民币战略投资,作为其创立以来的首次对外融资,这在当时也被视作是名创优品冲刺上市的起点。

至于最后上市的时间点为何会拖到两年多后的今天,36氪-未来消费团队,根据从各方综合的消息,得知大概率还是在估值和定价方面。而且在过去两年期间,名创优品还经历了各种纠纷或波折。能走到上市,其实挺不易的。

名创优品此次共发售了3040万股ADS,每股的发行价最终定格在了16.50美元-18.50美元的,共募资4亿美元。按照招股书中所说,此次募集资金的用途,在扣除相关发行费用后,约30%的募集资金将用于扩大门店网络、约30%用于投资仓储与物流网络、约20%用于投资数字化运营系统。

其他上市募集来的资金,将用于营销活动、购置土地建造办公楼和潜在战略投资等。

性价比的正反面

相比于此前上市的诸多独具中国特色的公司,名创优品的模式对于国外的投资者,应该更好理解一些,以性价比著称的。它很像优衣库、像无印良品、又像大创的日杂百货商店。也因为在海外的1680多家门店,体感大概也更强些。

从招股书来看,截至2020年6月30日,名创优品在全球有超过4200家门店,其中2500多家在国内, 1680多家在海外。

7年开出4000家店,这个速度在国内,甚至放眼全球,都是佼佼者,它的日本师傅,无印良品,截止2019财年在全球也就不过500家门店。

并且与还处于上升势头的中国徒弟不同的是,这位日本师傅的最好时光已经停在了2015年。

作为无印良品在日本本土之外的最大市场,2016年开始,无印良品在中国市场的可比销售增幅逐渐下降,此后同店销售也连年下跌,这些年连着超过十次降价也没能挽救颓势。在全球其他市场也不好过,三个月前,其美国子公司宣告破产。

对于无印良品的败退,大家都并不感到意外,因为它的中国学徒们实在是太厉害了,一个个靠着“好的生活,没那么贵”,把无印良品打的无还手余地。

同样的无印式美学,差不离的品质,低了不止一点点的价格,然后,“延续价格的审视,为中国做出改变”的无印良品开始不停降价,但是价格吧还是比不过中国学徒们,这让它的定位开始失焦。

一句玩笑话很形象的描述了它的尴尬,无产阶级觉得无印良品是中产阶级消费的,中产阶级觉得无印良品是无产阶级消费的。

一方面无印良品无论如何降价,都低不过它的中国学徒们;另一方面,中国学徒们有着更清晰的定位,其中以性价比、下沉著称的名创优品最具代表性。

从其招股书来看,在截至2020年6月30日的财年中,其95%的产品在中国的零售价格低于50元人民币(7.08美元)。

叶国富曾多次在公开场合表示,只有低成本和低毛利才能有真正的低价格,此前名创优品的毛利率只有8%,而同行一般在40%左右。这大概点名的就是无印良品,无印良品的毛利率就在45%左右。

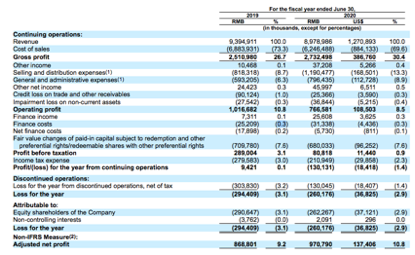

拼命压低价格的结果是,名创优品至今仍处于亏损中, 2019财年和2020财年,归属于名创优品股东的净亏损分别为-2.9亿元和-2.6亿元,净亏损率分别为-3.1%和-2.9%。

当然,这两年毛利率也逐步上来了,截至2019年6月30日的2019财年,名创优品的毛利率提高到了26.7%,2020财年进一步上升到了30.4%。对于毛利率的提升,招股书中归因于增值税税率降低,以及扩大联名产品带来的收益。

商品的快速翻新被名创优品视作自己的几大优势之一,在2020 财年中,名创优品平均每月推出600多个SKU。如何不断翻新、又能让新品符合主流审美、同时又低成本,名创优品的秘诀就是联名。2020 财年中,就有2300个新SKU是来自于品牌联名。

过去,其已先后与Hello Kitty、漫威、迪士尼等17家全球IP合作,今年,名创优品还和可口可乐、王者荣耀展开合作推出新产品。这一系列操作都是通过大IP来提升产品认知度,同时利用IP带来的溢价改善低价下的利润情况。

而这也折射出名创优品的某种困境,当薄利多销带来的规模效应达到一定高度,在这个定位不能变的情况下,如何进一步去获得更大的增长。

连名创优品都在招股书中提到,其扩张门店的能力(尤其是国内)是其收入增长的主要动力。“我们在中国的门店网络不断扩展,主要得益于我们不断取得成功,从而吸引了他们在最佳位置开设更多MINISO商店。”在2019财年和2020财年,名创优品分别实现营收93.94亿元、89.79亿元。

其中,其在中国的收入为人民币63.64亿元和人民币60.441亿元(8.555亿美元),分别占同期总收入的67.7%和67.3%。

低价不是亏损主因

看到这里你可能会觉得,名创优品的亏损主要来自于他的“极致性价比”,但其实不然。

名创优品如今26.7%,30.4%的毛利率,放到行业里来看不算低了,加上其作为以加盟为主的模式,其实大部分开店成本都是加盟商承担了,那么在这种情况下,名创优品为何依然亏损?

答案可能是,名创优品引以为傲的拉升毛利率和营收的手段,也是有不小代价的。我们知道毛利减去店租、营销、人力、税收等成本以后就是净利。

也就是说,别看名创优品卖的是很低端的商品,但是它的品牌和门店包装营销,其实费钱的不亚于一个高端品牌。

而与经营直接相关的成本,招股书中将其归为“销售和分销费用” 和“一般及行政开支”两大块,其中销售和分销费用在2019和2020财年分别为8.183亿元和11.905亿元,而其同期的毛利分别为25.110亿元和27.325亿元,也就是说,单销售和分销费用就抵销了超过四成的毛利。

名创优品的年度运营数据

从趋势来看,这部分费用也是大幅增长的,招股书中将增长的原因归为三个方面:一个是IP授权增加的费用;二是折旧和摊销费用的增加,这一部分主要是来自于名创优品的自营门店,尤其是海外直营店;三则是因为营销费用的增加。

如上文所说,名创优品这两年把IP联名作为改善毛利、推陈出新的重要手段,但这部分的成本也是看得见的,一年要1.28亿元。

另外,众所周知,名创优品很多位置绝佳的门店以及海外门店,基本都是自营,而这些起到形象展示作用,打造示范效应的门店也都是要钱来换的。同时,满大街的王一博、张子枫也都是需要花钱的。

而这些成本从目前来看,哪样都不是能短时间能降下来的,相反,仍处于下沉和海外扩张关键时期的名创优品,还需要不断加大在这几个方面的投入。

再加上其坚定的性价比路线,这些共同形成了今天名创优品如此规模又以加盟为主,却还尚未盈利的原因。

名创优品的崛起,后来者别想复制

说到加盟,就不得不说到名创优品的模式,这家公司在全球拥有四千多家门店的公司,只有3.1%的门店是直营店,其他96.9%全部为加盟,既不自己开店,也不自建工厂,单靠整合供应链,就做到了近百亿的营收,这是其最让外界艳羡的点。

如果像上文所说,收入提升主要来自扩张门店,门店增长又源于大家看见名创优品好赚钱所以被吸引加入,那么如果后者这个条件减弱了呢?

我们不去听单个加盟商怎么说,单从招股书数据来看,开一家店确实是没以前赚钱了。

2020财年(2019年7月1日—2020年6月30日),名创优品单店收入下降19.8%,如果说这主要是受到疫情的原因,那么我们再往前倒一倒。相比2018年下半年,2019年下半年名创优品在中国的同店销售额下降了3.8%。

市场竞争的日益激烈是最直接的原因,简单来说就是,在各种“优品”、“良品”遍地开花之下,消费者已经有点不够用了。

而且未来这种情况将成为常态,招股书中也说:在不久的将来,名创优品的同店销售可能会继续出现重大波动,预计不会显著增长,还会进一步下降。

我们再来看看加盟的回本周期,招股书显示,名创优品加盟商通常在商店开业后的12到15个月内收回成本。

综合来说就是,加盟名创优品并不是个来钱快的生意,而且红利期还过去了。在这样的情况下,名创优品未来对加盟商的吸引力有多大,还有待观察。

此外,名创优品用P2P平台分利宝,为加盟模式输血也早已是业内公开的秘密。虽然分利宝已于8月15日关闭平台服务器,且名创优品也不愿承认与其关系,但不管是从此前的股权穿透来看,还是其他,都有足够证据能够论证二者的关系。

此前二者的模式大概是,当加盟商资金不足时,可以用其加盟的店面作为抵押,向分利宝贷款,来支付各种加盟所需的费用。这样一来,加盟商没了后顾之忧可以放心加盟,所贷的款项转了一圈又从分利宝倒到了名创优品这里,于是外界也一直对其有“自融”的质疑。

名创优品当然一直是否认这一点的,只称是外界看不懂这种创新的模式,而且在上市前,名创优品已经或关停或退出了所有有关的互金平台,所以这事如今也是论不清楚了。

既然论不清我们就不去纠结是“自融”还是“创新”,只说之后的影响。至少在少了这个借贷渠道后,加盟商加盟的门槛无形中提高了。原来借笔款,店就开起来了,现在还得先去找资金。

同时不得不提的一点是,刨除上市合规等考虑,名创优品关闭P2P其实也是大势所趋,如今的P2P早已进入退潮的尾声。

根据银保监会普惠金融部副主任冯燕,在9月15日的通气会上透露,截至2020年8月末,全国在运营的网贷机构剩余15家,较2019年初下降99%;借贷余额下降84%;出借人下降88%;借款人下降73%。

过去两年,大量P2P都出现了兑付困难的问题,上个月,百亿规模的爱前进也终于被立案侦查,这种情况下,P2P基本是凉凉了。

这也是为什么说名创优品的成功再难复制,至少左手实业、右手金融的路子是玩不起来了。后来者再想比名创优品跑的更快,只能是想想更“创新”的法子了。

一种在中国这个市场里才有的特色“创新”。【责任编辑/周末】

来源:36氪

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

TA的最新文章

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。