前实控人欠款过亿被爆?“登科”之路一波三折,金冠电气软肋频出

一则欠款微博牵扯出一家科创板IPO公司!

2021年1月27日下午,名为“四川宏丰吉”的微博用户发布微博曝光席春迎(WilsonSea)拖欠1.5亿元借款多年未还。这本是微博恒河沙数的信息流中极不显眼的一条,然而,查询公开资料发现,席春迎的身份似乎并不简单。

图片来源:微博

除微博中涉及的“深圳景华荣翔投资管理有限公司”、“席氏投资有限公司(香港公司)”、“深圳鼎汇通实业有限公司”外,席春迎与港股上市公司首控集团、科创板拟上市公司金冠电气股份有限公司(以下简称:金冠电气)均存在着千丝万缕的联系。

“世界是个圈”。深析席春迎、首控集团、金冠电气背后的关系网络不难发现,这句话在资本市场中同样适用。

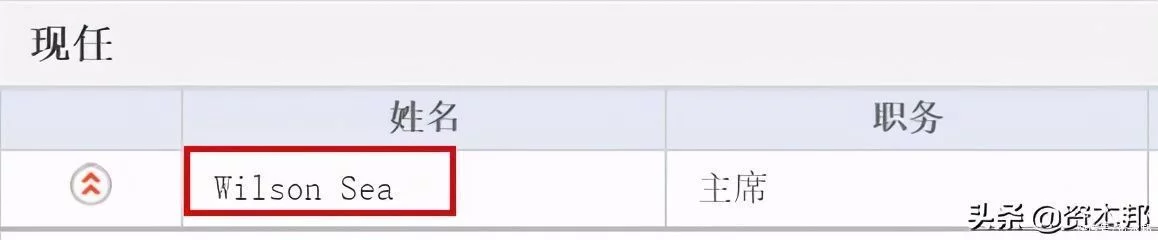

东财Choice数据信息显示,席春迎于2011年4月27日获委任为港股上市公司首控集团的董事会主席兼非执行董事,并于2015年1月1日起调任公司执行董事。

数据来源:东方财富choice金融终端

而据金冠电气招股说明书,席春迎为公司前实际控制人。截至招股书披露日,其通过鼎汇通持有金冠电气1154.32万股股份,持股比例为11.31%,为公司实际上的第三大股东。此外,资本邦发现,金冠电气前十大自然人股东之一、董事何耀彬同样也在首控集团担任行政副总裁。

股权代持、行业定位遭疑,金冠电气“登科”之路一波三折

事实上,金冠电气与前实际控制人席春迎之间的联系,是在公司递交科创板IPO招股书、获上交所问询后才被市场关注,或正因为公司与席春迎在股权代持方面“剪不断、理还乱”的联系,金冠电气首次上会遭暂缓审议。

在2020年11月23日上市委发布的审核意见中,除要求金冠电气进一步说明在主营业务产品为避雷器的情况下,定位为智能电网产业的依据,对公司科创属性定位提出疑问外,科创板上市委对“金冠电气实控人到底是谁”提出质疑。

科创板上市委对金冠电气与席春迎之间的股权代持问题提出问询,要求金冠电气就两大问题进行进一步的补充说明:“2014年公司实际控制人发生变化后,董事会构成情况、股东会和董事会的决策程序以及樊崇作为实际控制人的证据”,“光大财务等为席春迎代持股权期间,公司董事会和经营管理机构的构成及与席春迎之间的关系,金冠有限在光大财务等代持期间相关的董事会及经营管理决策程序,席春迎是否实际控制金冠有限”。

在对上市委问询的回复中,金冠电气表示,公司的实际控制人于2014年由席春迎变更为樊崇。实际上,早在2008年2月开始,樊崇便开始担任金冠电气的董事兼总经理,在2009年6月便正式出任金冠电气董事兼总经理。也就是说,在樊崇在真正成为金冠电气大股东之前,即席春迎100%控股金冠电气期间,樊崇便已经替席春迎掌舵金冠电气。这不免使人疑惑:樊崇与席春迎,现任实控人和前实控人之间,到底有什么关系?

两任实控人关系匪浅,谁真正控制金冠电气?

金冠电气招股书显示,万崇嘉铭持有金冠电气5,111.03万股股份,持股比例为50.07%,是公司的控股股东。樊崇持有万崇嘉铭100%的股权,通过控制万崇嘉铭所对应的表决权,可对公司股东会决议和公司董事、监事和高级管理人员的任免产生重要影响。此外,樊崇为金冠电气的董事长兼总经理,故樊崇为金冠电气的实际控制人。

细数樊崇的履历不难发现,樊崇的工作经历处处有席春迎的踪迹。

据金冠电气招股书,樊崇是财经记者出身。1998年9月至2002年10月,其任财经编辑/记者,2002年10月至2004年5月,任民生证券有限责任公司办公室职员。2004年5月至2005年9月,任开封市兰尉高速公路发展有限公司副总裁;2005年9月至2007年11月,任合协创投执行董事兼总经理;2007年12月至2008年2月,任合协创投副总经理。

有趣的是,席春迎于2002年至2004年期间担任民生证券董事长,2004年,席与樊又同时离开民生证券转赴兰尉高速。

2008年2月,樊崇进入了金冠有限任董事兼总经理,并在随后的日子里继续“扶摇而上”,

直至成为金冠电气的实控人,完成了从记者到老板的华丽转身。前期“提携”加之后面的金冠电气实控人之谜,市场猜测,2002年以来,樊崇一直追随着席春迎,是席的“手下要员”。

如何“自渡”?避雷器质量受疑“避雷”难

除却实控人之争、行业定位受到质疑外,金冠电气的“软肋”不止一条。

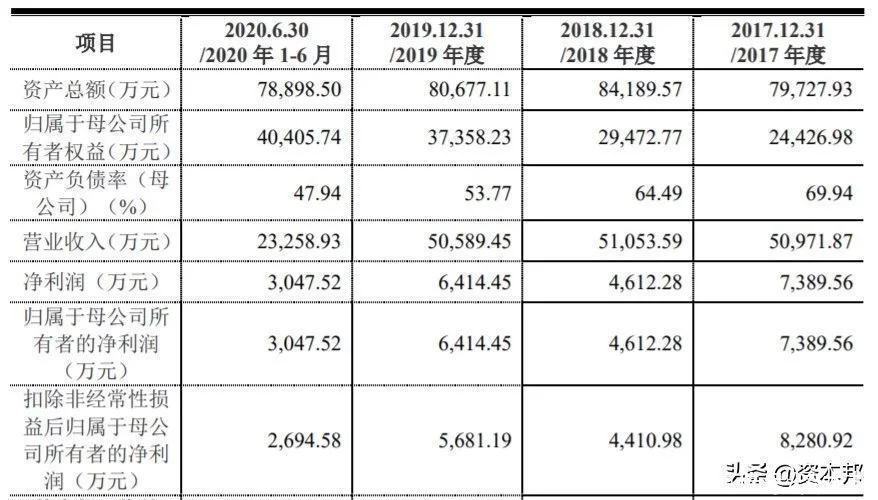

招股书显示,金冠电气近年来业绩承压。公司在2017年至2019年营业收入分别为5.1亿元、5.11亿元、5.06亿元,而根据业绩预告披露,金冠电气在2020年全年实现营业收入约5.1亿元至5.6亿元,营业收入几乎呈停滞状态。

净利润方面,2017年至2019年,金冠电气分别实现归母净利润7389.56万元、4612.28万元、6414.45万元,公司预计2020年实现归母净利润约6000万元至7000万元,表现不尽人意。

图片来源:金冠电气招股书

此外,金冠电气2017年至2020年上半综合毛利率分别为42.40%、34.25%、34.11%及35.30%,整体呈下降趋势。

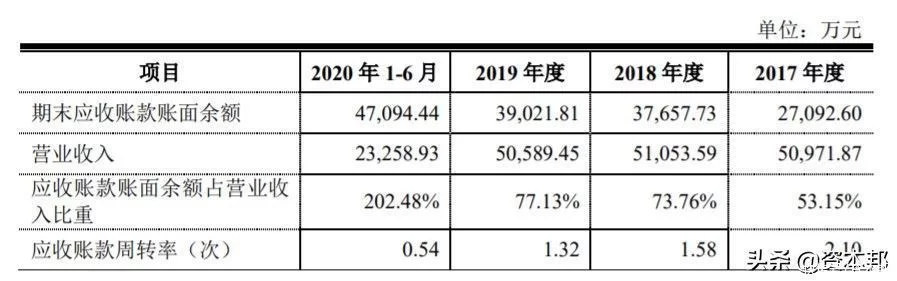

除了业绩表现不够“亮眼”外,金冠电气的应收账款也存在风险。2017年-2019年,公司应收账款余额分别为2.71亿元、3.77亿元、3.9亿元,逐年增长。应收账款余额占当期营业收入的比重分别为53.15%、73.76%和77.13%,占比逐年提高。2020年6月末,公司应收账款余额为4.71亿元,占当期营业收入的比重更是高达202.48%。

图片来源:金冠电气招股书

此外,金冠电气的同业竞争清理并不干净。据招股书披露,河南金冠电力工程有限公司是金冠电气实控人樊崇持股99%的公司,因此也是金冠电气的关联方,2017年金冠电气还曾向该公司销售1722.01万元产品,占当年销售总额的比例为3.38%。

河南金冠电力工程有限公司官网信息显示,公司业务涉及光伏电站建设、逆变器生产及光热、风电、储能、LNG冷热电三联供节能系统的设计、安装等。

天眼查信息显示,河南金冠电力工程有限公司在2019年10月中标了“内乡县光伏扶贫电站运行维护项目”,负责招标方光伏电站并网箱及以下的电站设备、站内线路的正常运行等。由此可见,河南金冠电力工程有限公司仍然在对外销售并网箱等电力电网用设备,这与金冠电气的业务涉及同业竞争。

除了上述问题,金冠电气的产品情况也颇为引人担忧。

据公司披露,金冠电气的主营业务为金属氧化物避雷器、开关柜、环网柜(箱)、柱上开关、变压器(台区)、箱式变电站等产品的研发、生产和销售。其中避雷器是公司的主导产品,报告期内,金冠电气每年销售避雷器取得的收入占其当年营业收入的50%以上。然而,其引以为傲的产品却多次出现质量问题。

2017年以来,金冠电气因部分产品发货不及时、部分产品抽检存在质量问题等原因被国家电网部分省公司或南方电网暂停一定期限的投标资格,被限制投标资格的产品类型涉及变压器、低压开关柜、避雷器等。

扑朔迷离的股权关系、不够亮眼的财务数据、频受质疑的产品质量……市场不禁好奇生产避雷器的金冠电气能否完成“自渡”?重重隐忧下公司将怎样“避雷”?【责任编辑/格林】

来源:证券之星

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

TA的最新文章

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。