前置仓模式受质疑?成本费用挤压每日优鲜Q2净亏14亿!

作为IPO后首份财报,青岛每日优鲜电子商务有限公司(下称每日优鲜,MF.O)业绩有点惨淡。根据已披露的2021年第二季度未经审计的财务业绩,今年第二季度,每日优鲜录得净收入18.94亿元,同比增长40.7%;净利润为-14.33亿元,非公认会计准则调整(下称调整后)的净利润为-8.89亿元,较上年同期亏损进一步拉大。

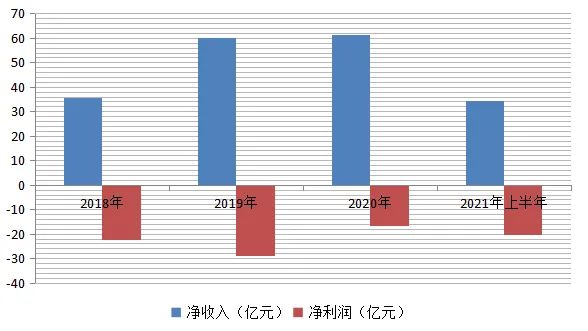

总体来看,今年上半年,该公司净收入、净利润分别为34.25亿元、-20.44亿元,而自2018年至2021年上半年,公司已经累计净亏达88.34亿元。

财报显示,每日优鲜业务包括按需分布式小仓库(DMW、前置仓)、智能生鲜市场、零售云服务业务。根据招股书,2015年公司首创前置仓模式,解决生鲜配送“最后一公里”难题。

不过,有分析认为,前置仓模式存在高履约费用、高营销成本、低毛利以及损耗不确定、订单不确定等问题,而“烧钱换增长”的发展策略,带来的是收入增加、亏损变大。

值得注意的是,今年第二季度,每日优鲜收入成本、履约费用为17.53亿元、5.41亿元,同比增长65.5%、58.1%。另外,受加大终端广告投入以及IPO后确认的基于股票的薪酬增加等影响,公司销售和营销费用、一般和行政费用等均大幅度上升。换言之,受到成本以及各项费用提升的双重挤压,该公司亏损进一步拉大。

单看履约费用率,每日优鲜该指标由2018年的34.94%逐步走低至2020年的25.72%,但到了2021年上半年又回升至28.65%。如何能够一边规模扩张、一边优化成本及履约等费用,对于该公司而言,或是长期问题。此外,从收入端来看,公司B端业务也还未发力。

对于前置仓如何盈利、社区零售市场布局等事宜,《投资时报》研究员电邮沟通提纲至该公司相关部门,截至发稿尚未收到回复。

而在二级市场,截至2021年9月13日,每日优鲜收盘于4.23美元/股,较6月25日上市首日收盘价9.66美元/股下挫超五成。

累计净亏88.34亿元

财报显示,2021年第二季度,每日优鲜实现净收入为18.94亿元,同比增长40.7%;完成订单总数达2380万,同比增长32.2%,且平均每笔订单价为96.1元,较上年同期的93.7元上涨2.4元。不过,伴随收入的增长,公司收入成本也大幅提升,由2020年同期的10.59亿元,一跃而至17.53亿元,上升幅度达65.5%,超出收入增幅近25个百分点。

这样一来,公司毛利润空间便受到挤压,由上年同期的2.87亿元,下滑50.6%,仅实现1.42亿元。而毛利率仅为7.5%,较上年同期大幅减少13.8个百分点。

对于毛利率下降的原因,每日优鲜在财报中表示,主要是给顾客折扣、优惠券和奖励增加。该季度,每日优鲜录得净利润-14.33亿元,同比下滑高达321.77%;经调整后的净利润为-8.89亿元,同比下降173.15%。

总体来看,今年上半年,每日优鲜录得净收入、净利润分别为34.25亿元、-20.44亿元,经调整后净利润为-14.98亿元;净收入虽同比增加12.81%,但净亏损较上年同期进一步拉大了15亿元。

如若拉长时间,2018年至2020年,该公司录得净利润为-22.32亿元、-29.09亿元、-16.49亿元。从数据来看,今年上半年,每日优鲜净亏损已超上年全年,且几年下来,累计净亏已高达88.34亿元。

每日优鲜近年来净收入及净利润情况(亿元)

数据来源:招股说明书及中报

履约费用率回升

作为生鲜移动电商平台,每日优鲜主要采用前置仓模式,前置仓位于居民区或办公楼附近,用户通过手机APP、小程序或其他第三方平台下单,智能系统将网上订单分发到离顾客最近的DMW,产品1小时内便可送达。换言之,前置仓模式解决了“最后一公里”生鲜配送难题。

数据显示,该公司自2015年首创前置仓模式,截至2021年3月末,已在全国16座城市布局631个前置仓。时至2021年6月末,前置仓数量减至625个,但总仓面积约为20.83万平方米,较2020年第二季度同比增长11.0%;每笔订单的平均送达时间也由2021年第一季度的39分钟缩短至37分钟。

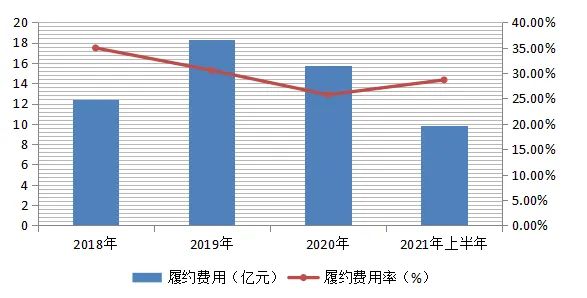

不过,该模式也令每日优鲜盈利承压。据招股书数据显示,2018年至2020年,该公司履约费用为12.39亿元、18.33亿元、15.77亿元,而各年度净收入为35.47亿元、60.01亿元、61.30亿元,粗略计算,履约费用率为34.94%、30.54%、25.72%,有所下降。

但或受订单数量增加、履约提速、业务扩张等影响,今年第二季度,该公司履约费用录得5.41亿元,若按完成订单总数2380万粗略计算,每单履约费用或为22.73元;而上年同期,履约费用、完成订单总数为3.42亿元、1800万,每单履约费用或为19.01元。也就是说,今年第二季度,每单履约费用同比提高3.72元。

而2021年上半年,该公司履约费用录得9.81亿元,同比增加29.55%;履约费用率也掉头向上,为28.65%,离上市前的“三字头”一步之遥。

值得注意的是,受IPO后确认的基于股票的薪酬增加等影响,今年第二季度,该公司一般和行政费用、技术和内容费用均较上年同期大增,具体来看,分别为3.96亿元、3.94亿元,同比大增574.22%、371.17%;而公司对居民区目标广告的加大投入等因素,也助推了相关费用增长,该季销售和营销费用为3.05亿元,同比上升118.97%。

今年上半年,上述三项费用分别录得4.83亿元、4.89亿元和4.72亿元,同比上升243.51%、163.06%、98.61%。粗略计算,仅此三项费用合计约为14.44亿元,占到了净收入42.16%,下半年如若未能优化,或仍进一步蚕食利润空间。

每日优鲜近年来履约费用及费用率变动情况

数据来源:招股说明书及财报

B端业务尚未发力

事实上,除了按需分布式小仓库业务,每日优鲜的业务矩阵还包括智能生鲜市场、零售云服务业务。该两项业务发力B端,与前置仓一起布局社区零售市场。

智能菜场业务自2020年9月开始布局,公司与菜市场签订长期经营合同,重新配置平面图、改善业务结构和引入新的服务产品;同时,为商户提供基于SaaS的服务包,帮助商户将线下私域流量转换到公司平台,实现额外货币化。零售云业务于2021年启动,零售云SaaS为企业提供管理业务的工具,包括全渠道营销、私人流量、供应链、履行、DMW和运营优化等。

截至2021年6月底,每日优鲜已与全国15个城市的58家菜场签约,并在其中11个城市的34家菜场启动运营。不过,从收入端来看,该两项业务尚未发力,通过网络平台销售产品仍是公司营收的基石,第二季度为18.54亿元,占净收入97.87%;而今年上半年则为33.47亿元,占到净收入97.73%。其他收入项仅有几千万元。【责任编辑/庆华】

来源:投资时报

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

TA的最新文章

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。