喜马拉雅IPO:累计亏损逾百亿陷盈利困局 用户价值低遭巨头降维狙击

近日,卡位音频赛道的喜马拉雅更新招股书。据悉,这已经是喜马拉雅一年内第三次提交招股书。

去年5月,喜马拉雅曾计划纽交所上市,随后于9月撤回招股书,并于2021年9月13日转战港股。从递表至今时间超过半年,招股书属于失效状态,故喜马拉雅此次重新提交并更新相关资料。

累计亏损超百亿 亟需融资续命?

为何喜马拉雅如此着急上市呢?

一方面,公司目前还处在持续烧钱亏损状态。

招股书显示,2019年至2021年,喜马拉雅的年内亏损分别为19.25亿元、28.82亿元及51.06亿元。再加上2018年的亏损31.42亿元,4年里净亏损总额达到130.545亿元。2019-2021年,喜马拉雅净亏损分别达7.47亿元、5.39亿元、7.59亿元。

值得一提的是,与喜马拉雅同样卡位音频赛道的荔枝,去年已经实现季度盈利。荔枝2021年四季度表现亮眼,其中,第四季度收入再创历史新高,同比增长33%,达5.6亿元。其首次在GAAP层面扭亏为盈,实现净利润892万元人民币,经调整的净利润同比增长237%,达1825万元。

另一方面,从一级融资市场看,音频赛道近期融资似乎较为冷清。

根据艾瑞咨询相关报告显示,近年音频赛道无论是融资数量还是融资金额,都明显减弱。我们看到,2016年音频赛道融资数量有18起,而2020年降至2起;2018年音频赛道融资金额超80亿元,而2020年仅剩2亿元。

一级市场的这种天泥之别究竟有何隐情呢?是行业格局已定还是投资人已经不看好这个赛道呢?

尽管喜马拉雅目前暂时处于领先地位,但是市场还处于前期发展阶段,市场格局已定的定论为时尚早。

根据灼识咨询的数据,2021年,喜马拉雅用户收听时长约占中国所有在线音频平台移动端收听总时长的68.3%;就在线音频收入而言,喜马拉雅在中国在线音频行业的市场份额为28%。

然而,灼识咨询报告也显示,2021年中国在线音频渗透率为20.2%,远低于美国的48.7%,有鉴于此,中国在线音频行业仍处于较早期发展阶段。

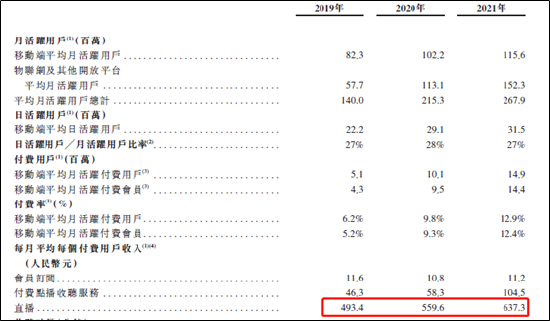

此外,根据艾媒数据中心报告显示,中国在线音频用户规模将超过6亿人次。而2021年,喜马拉雅全场景平均月活跃用户达2.68亿,包括1.2亿移动端平均月活用户。

综上,对于一个成长性行业,行业格局成定论似乎为时尚早,那是不是投资者开始不看好这个赛道呢?是不是喜马拉雅的商业模式存在一些缺陷或价值陷阱呢?我们将从喜马拉雅用户价值及行业竞争格局等维度去分析判断。

用户价值不高?短视频赛道对音频实现了降维打击

从业务模式上,喜马拉雅最早以吴晓波、德云社等KOL为抓手,形成以PGC和PUGC的业务矩阵。随着优质内容吸引用户,最终公司形成了PGC+PUGC+UGC的内容组合在线音频生态。

目前,公司变现场景主要是三部分组成即付费订阅、广告、直播三块业务。其中,2021年订阅业务营收29.9亿,广告业务收入为14.9亿,直播收入10亿。

在营收结构上,订阅收入构成总收入占比最大,订阅收入包括会员订阅及付费点播收听服务,2019年、2020年及2021年分别占总收入的47.2%、49.2%及51.1%;其次为广告收入,广告的收入主要为展示广告、音频广告及品牌推广活动,报告期内收入占比分别为22.8%、26.3%及25.4%;最后为直播业务,主要为销售消耗性虚拟礼物及物品,报告期内收入占比分别为22.9%、17.6%及17.1%。

我们可以看到,喜马拉雅的营收基本盘为订阅收入,但是其单位收入用户价值较低。

根据灼识咨询的资料,2021年订阅的移动端月平均付费率及移动端月平均每个付费用户收入分别为13.9%及人民币22.5元;而直播的移动月平均付费率及移动端月平均每个付费用户收入分别为6.1%及人民币435.2元。

喜马拉雅移动端每个月活跃用户的月均收入由2019年的人民币2.7元增至2020年的人民币3.3元,并进一步增至2021年的人民币4.2元。而作为喜马拉雅基本盘的订阅业务,其单位用户价值2021年为11.2元,也显著低于行业的22.5元。因此,喜马拉雅的单位用户价值高或低,投资者或自有判断。

值得一提的是,中国音频渗透率远低于美国另一个原因是短视频崛起,短视频对老中青用户“通吃”。无论是从用户规模还是体验,短视频已经实实在在的冲击了音频赛道。

业内人士表示,短视频平台比起音频内容平台具有更好的兼容性。比如在直播方面,短视频平台的直播有更丰富、更沉浸式的视听体验。甚至于视频直播关掉视频之后,就能完成和音频平台一样的功能。

喜马拉雅发展十余年,其月活用户才刚超2亿,而2016年上线的抖音仅用了两年多便完成日活超2亿的成绩。

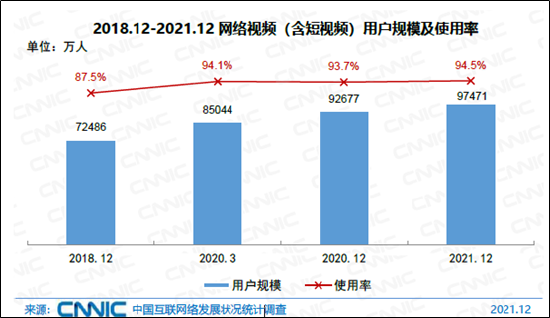

中国互联网络发展状况统计调查显示,截至2021年 12 月,我国网络视频(含短视频)用户规模达9.75亿,较2020年12月增长4794万,占网民整体的 94.5%。其中短视频用户规模为9.34 亿,较2020 年12月增长6080万,占网民整体的90.5%。

巨头下场狙击?营销费用蚕食利润可持续增长待解

在音频行业,巨头也虎视眈眈,这个行业竞争异常激烈。喜马拉雅主要面临来自中国其他在线音频内容供货商提供的在线音频内容对用户及其时间与支出的争夺。

腾讯音乐以产品矩阵大举攻城,推出酷我畅听、并购懒人听书,在QQ音乐APP添加播客一级入口; 网易云音乐上线“有声剧场”栏目、增加播客入口;以短视频见长的字节跳动、快手,则分别推出番茄畅听APP、皮艇APP;B站10亿元全资收购了二次元音频社区猫耳FM;2021年3月,百度上线播客“随声”。无论是从资金实力还是用户生态,这些巨头亲自下场,这将无疑对喜马拉雅形成巨大的竞争压力。

喜马拉雅的商业基因是优质内容(PGC及PUG)引流,最终实现商业场景变现转化,这也是为何订阅为其商业基本盘的原因之一。因此,喜马拉雅未来核心增长逻辑就是需要优质内容持续投入以及对留存用户实现转化。

优质内容作者收入,是根据喜马拉雅收入的协定百分比,向内容创作者及第三方IP合作方付款。换言之,除非平台主动调降,那么创作者与第三方IP将按照规定比例从营收中分走一部分。这一块业务占喜马拉雅成本的大头

然而,这一块业务成本占比呈现下降趋势。2019年、2020年、2021年其成本分别为9亿元、12.9亿元、16亿元,占总营收的比例从2019年的33.3%下滑到2021年的27.3%。这是否意味着公司在对其核心内容降低投入或者压缩了优质创作者的收入空间?

而对于PGC和PUGC等业务,加大投入提升内容质量及丰富度,无疑将会增加订阅服务增长空间。如果优质内容投入减少,打击了优质内容作者,是否会对公司基本盘增长造成影响?这或都需要投资者去观察。

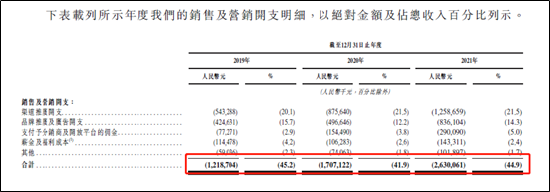

相比腾讯这种社交粘性较强的产品,喜马拉雅用户粘性显然较弱。这或是公司需要不断加大营销费用投入的原因之一。然而,公司营销费用率高达45%左右,巨额的营销费用吞噬了公司利润。

2020年公司营销费用达到17.07亿元,同比增长40.03%;2021年喜马拉雅营销投入26.3亿元,同比增加54.1%。我们发现,公司尽管销售费用增速加大,但是营收却呈现减缓趋势。喜马拉雅2019年、2020年的营收增速分别为82.18%、51.11%,而2021年增速进一步下降至43.68%。【责任编辑/庆华】

来源:上市公司研究院

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

TA的最新文章

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。