黄金、茅台、房价、比特币上涨 本质是一样的

2020年即将过去,回顾全年来看,今年对全球经济影响最大的事件就是新冠病毒疫情。但从今年全球大类资产价格的表现来看,几乎看不到疫情带来的负面冲击。资产为何全面上涨?货币超发是一个很重要的原因,例如美联储存在了107年,但40%的扩表是在今年11个月内完成的,超发的力度可以说是空前的。但这样大规模的货币刺激会带来哪些问题?又会如何影响未来的经济、通胀和资产配置?全球货币的“信仰”正在面临前所未有的挑战,本篇专题汇报一下我们最近的一些思考。

1.全球资产都在涨价

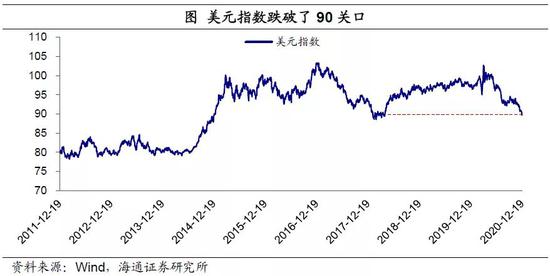

首先介绍几个有意思的现象,第一个是美元指数(90.2100,0.0000,0.00%)在上周跌破了90关口,回到了2018年的水平。与此同时,黄金、白银价格都出现大涨,伦敦黄金现货价格一周上涨了2.3%,白银现货价格一周内上涨了7.8%,虽然和股票没法比,但这对于贵金属来说已经是很大的涨幅。

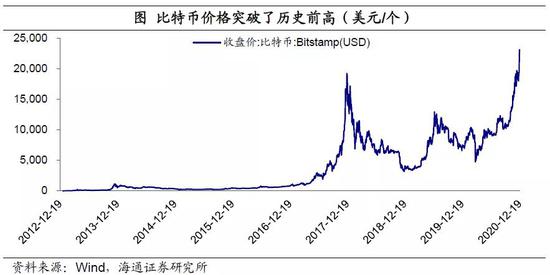

另一个有意思的现象是比特币价格的暴涨,突破了2017年的前高,达到了23000美元/个以上的新高。从年度行情来看,截至12月19日,今年比特币价格涨幅已达到了2倍以上。

还有一个有意思的现象是美国垃圾债的暴涨。美银美国高收益企业债有效收益率降到了4.54%的低位,如果拉长历史来看的话,基本上回到了70多年前的水平。债券的价格和收益率是反向的,收益率大幅降低,意味着价格的大幅上涨。而在3月份疫情严重的时候,这一利率在10%以上,当时市场都在担心美国垃圾债大崩盘,结果不仅没有崩盘,价格反而创了新高。

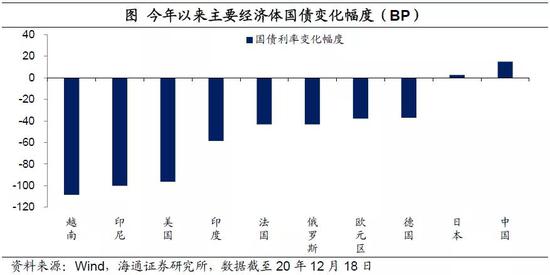

回顾即将过去的2020年,其实大类资产的价格都在上涨。从债券市场的表现来看,除了我国受到疫情冲击较小,经济恢复较快,今年利率出现上行,但如果看其它经济体,今年全球主要经济体的国债利率大都是下行的。当前全球负利率债券的规模已经突破了18万亿美元,创下了历史的新高,这个规模大概占全球投资级债券的27%。疫情冲击经济,作为避险工具,全球债券价格的上涨是可以理解的,但其实除了债券,其它类别的大类资产也都在涨价。

全球股市也都出现了大涨。例如截至12月18日,今年以来我国创业板指数的涨幅达到55%,在主要经济体中排在第一位;美国纳斯达克指数涨幅达到42%,紧随其后;韩国股市涨幅26%,日本13%。这些年美股一直在创新高,今年受到疫情的巨大冲击,年初时大家都认为美股要出现大调整了,结果美股竟然又创了新高。欧洲股市整体表现要弱一些,出现了一定幅度的下跌,但拿到多年不遇的新冠冲击面前来看,跌幅也不算大。

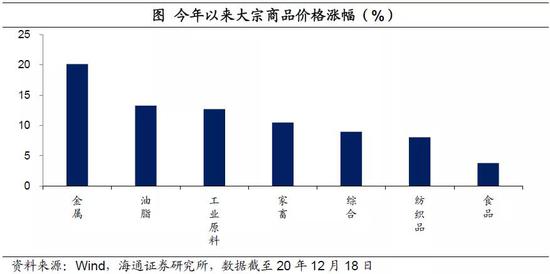

大宗商品也全面涨价,今年CRB商品综合指数涨幅接近9%,不仅将疫情初期的跌幅全部抹去,把2019年的跌幅也都抹去了,价格已经回到了2018年的水平。从类别来看,金属类商品价格涨幅达到20%,油脂、工业原料、家畜涨幅也都在10%以上,纺织品、食品类涨幅要相对小一些。

再来看房地产市场的表现,今年主要经济体的房价涨幅也是扩大的。例如,去年没有新冠疫情冲击经济的时候,英国的房价涨幅在1%以内,今年新冠疫情来了以后,英国的房价涨幅已经接近6%。美国也是类似,去年房价涨幅不到6%,今年截至9月已经在9%以上了。

2.资产为啥涨?先从央行扩表说起

从基本面角度看,今年全球经济受到重挫,我国是主要经济体中唯一一个能够实现GDP正增长的。但从全球大类资产的表现来看,基本看不到疫情带来的负面冲击,甚至资产价格反而是受益的。我们认为,这背后非常重要的一点是货币的大幅宽松,不妨先来看看全球主要央行资产负债表的变化。

以美联储的资产负债表为例,截至11月末,美联储的资产负债表规模已经达到了7.3万亿美元,一年内增长了3万亿美元。这个速度有多快呢?美联储成立于1913年,已经有107年的历史,资产负债表规模的扩张中有40%以上是在今年11个月内完成的。如果我们将08年金融危机以后的扩表也算上的话,美联储有接近90%的扩表是在08年至今的13年中完成的,其它94年时间只贡献了10%左右。

中央银行资产负债表的扩张往往就意味着基础货币的投放,意味着货币宽松。宽松的速度这么快,是不是经济增长太快、需要的货币量增加了呢?其实并没有。08年以后美国经济增速整体下了一个台阶,包括今年IMF预测美国经济增速还会有4.3%的负增长,这和货币的投放速度形成鲜明对比。

我们再看下其它经济体央行的资产负债表,今年也是大幅扩张的。截至11月末,欧央行资产负债表规模扩张到了8.1万亿美元,一年内增加了2.9万亿美元;日本央行资产负债表规模达到6.7万亿美元,今年增加1.5万亿美元;我国央行扩表速度较慢,今年只扩张了0.5万亿美元。中美欧日央行资产负债表总规模已经接近28万亿美元,今年一年内就增长了8万亿美元,占了总规模的1/4以上。

3.纸币信仰的挑战:前所未有

然而纸币大量发行带来的最大问题,就是纸币作为“货币”的信仰在面临前所未有的挑战。为了说明背后的原因,我们还是要先介绍下货币的本质是什么,以及什么是货币超发。

其实任何商品都具有货币属性,都可以用来做货币使用。在物物交换的时代,并没有传统意义上的“纸币”出现,但是人们之间的交易同样可以完成。例如小张牵着自己养的一头牛去换小王养的两只羊,这个过程看似没有货币出现,但其实牛和羊本身就是货币,因为小张同样可以牵着牛去买别的商品。所以任何一种投入了劳动时间而有价值的商品,其实都可以用作货币来使用。只不过牵着牛和羊去市场交易往往不太方便,牛和羊也很难长期储藏价值,所以人们往往选取黄金、白银等这些易于携带、交易便利、能长期储藏的商品,作为公认的货币来使用。

当银行类机构出现以后,纸币开始广泛作为货币来使用,但是纸币和普通的商品货币一个很重要的区别在于,纸币的内在价值是很低的,可以忽略不计。例如美联储印刷一张100美元的纸币,它的印刷成本很低,本质就是一张纸,内在价值要远远小于100美元。所以纸币的本质和银票一样,就是“欠条”,小张拿着自己投入大量劳动时间获取的价值100美元的黄金,去银行换取100美元的纸币,这张纸币一方面意味着小张创造了价值100美元的劳动成果,另一方面也意味着银行体系欠了小张价值100美元的劳动成果。小张拿着100美元去市场上买小王的两只羊,其实和拿着黄金或者牵着牛去交易,本质是一样的,因为这100美元纸币的背后对应的是小张的劳动成果,属于劳动成果的等价交换。

但是如果银行拿100美元的纸币,去换取价值50美元的商品,这个时候货币就超发了。这就好像小张只给了银行价值50美元的黄金,但是银行却给小张打了个100美元的“欠条”,欠条打多了。对应到现实情况,当中央银行、金融机构拿着纸币大量购买内在价值偏低的商品的时候,纸币就超发了。例如美联储经过美国财政部给居民发钱,居民没有提供什么商品给美联储,美联储却给居民打了很多“欠条”。再比如各国央行去购买垃圾债资产,印刷货币进行低效率的投资,其实都是货币超发的体现,因为这些资产的内在价值都偏低。

而维系货币信仰最关键的一点就是“稀缺性”。我们经常举的一个例子就是贝壳的故事,贝壳在原始社会的时候也曾被当做货币来使用,那是因为人们发现一枚贝壳也需要投入大量的劳动时间的,贝壳是稀缺的,这决定了这些贝壳是有内在价值的。但如果人类到了海边,发现遍地是无穷无尽的贝壳的时候,贝壳的价值就急剧下降了,人类手中原有的用劳动成果换来的贝壳也变得一文不值,贝壳就很难再成为大家公认的货币,人们就会寻找其它稀缺的商品作为货币来使用。

纸币也是类似的道理,当纸币的背后有价值对应的时候,人们愿意持有纸币,当纸币被无限制的印刷,背后价值大幅缩水的时候,人们就会寻找新的商品来实现货币的功能。这就是只要货币一超发,稀缺资产就上涨的一个非常重要的原因。从这个意义上来说,货币超发的时候,买黄金、茅台、核心股票、核心房产,都是同样一个逻辑,就是一个重新寻找稀缺性的过程。

4.货币超发的结构:资产通胀>消费通胀

从总量上来看,只要有货币超发,就会有涨价,我们非常认同弗里德曼的那句“通货膨胀都是货币现象”。但当前全球经济结构也发生了很大变化,我们必须考虑货币宽松的结构性问题。

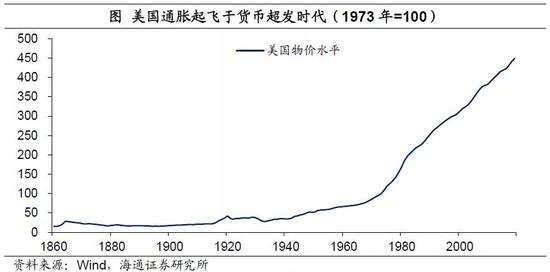

过去的货币超发,会带来明显的物价上涨。如果我们看美国160年的通胀历史,发现在1971年之前的110年时间里,美国年化通胀只有1.6%,甚至1/3的时间里CPI是处于负值状态,出现了通缩,也就是说价格有上涨的时候,也有下降的时候。

但1971年至今的50年里,美国通胀年化涨幅达到3.9%,而且CPI几乎没有再出现负值,物价只有涨没有跌。不得不说70年代以来美元脱钩黄金以后,开启了货币超发的时代,对通胀有明显推升作用。

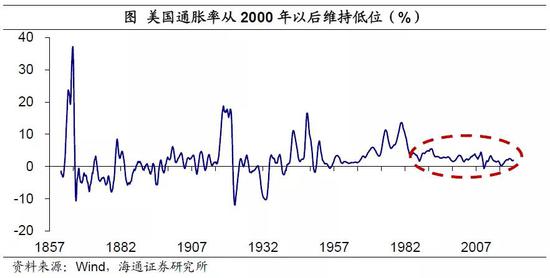

但70年代以来的美国通胀也要分开看,涨价主要集中在70-80年代,90年代以后涨价幅度较小。尤其是我们前面提到,美联储资产负债表的扩张有90%是在2008年以后完成的,如此大规模的货币超发,但现在12年过去了,美国没有再出现过“像样”的通胀。也就是说货币超发力度变大了,对通胀的抬升作用变得越来越小。

消费通胀的消失,其实和美国贫富差距悬殊有着较大关系。当前美国前1%的人的财富占比在40%左右,再度达到了历史高位区间。而信用的投放和存量资产的分布有着较大关系,比如向银行申请贷款需要房产、股权等其它资产做抵押。所以按照市场化原则来投放的话,货币宽松的时候,资产多的个体更容易获得信用资源。而富人的边际消费倾向较低,很难带动终端普通消费品的需求,反而对高端消费、对资产需求的带动作用较大。

所以财富的原始分布会影响货币宽松的结构,进而影响资产和消费品价格的不同表现。所以进入本世纪以来,美国普通通胀较低,但资产价格却大幅上涨。而上世纪70-80年代滞胀发生的时候,恰恰也是美国贫富分化较低的时候,货币宽松的流向更为均匀。在当前这样的结构化的环境下,长期来看,总量的货币宽松,对资产价格的推升作用会比普通消费品价格的作用要大,这也是今年货币宽松背景下全球较为普遍的一个特征。

当然美国今年除了进行市场化宽松以外,也直接给失业居民发放高额失业补助,所以又有些不同之处,预计明年美国终端通胀的攀升可以说是大概率的。

5.超发有缓但不会止:再寻“稀缺性”

在新冠疫情冲击逐渐可控,全球经济不断复苏的过程中,预计今年大规模宽松的措施会慢慢退出,尤其是明年全球宽松的节奏会有所放缓。但是往中长期看,宽松的政策要想彻底、持续的退出,也很艰难,因为资产价格的走势也会影响货币政策。

例如美国的居民财富有7成在金融资产上,而美国经济又有7成依赖消费,居民消费依赖居民的财富状况。所以美国的经济和金融资产是“绑”在一起的,从历史走势来看,美国股市领先于美国经济。所以纵使美国金融资产有泡沫成分,例如垃圾债大涨,股市不断创新高,但如果金融资产价格出现大跌,又会反过来影响美国经济的走势,货币又得重回宽松。这种资产泡沫和经济绑在一起的“刚兑”模式,需要很大的魄力才能打破,所以也很难被打破。

所以货币超发会有放缓的时候,对资产价格构成一定短期冲击,但往长了看,超发的困境很难改变。而正如我们前面提到的,当纸币变得不再稀缺的时候,货币的信仰也在面临前所未有的挑战,市场会自发的寻找能够长期存活、长期稀缺的资产,寻找新的“货币”。【责任编辑/常华】

来源:梁中华宏观研究

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

TA的最新文章

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。