“网红零食第一股”营收股价双滑坡!创始人:习惯放缓增长?

昂贵的流量、越来越高的电商平台费用,分走了电商企业的大部分利润。起于电商的三只松鼠股份有限公司(下称三只松鼠,300783.SZ)也经历了营收与利润迟迟难以平衡、大股东的频频减持股份,以及股价、市值持续下跌。

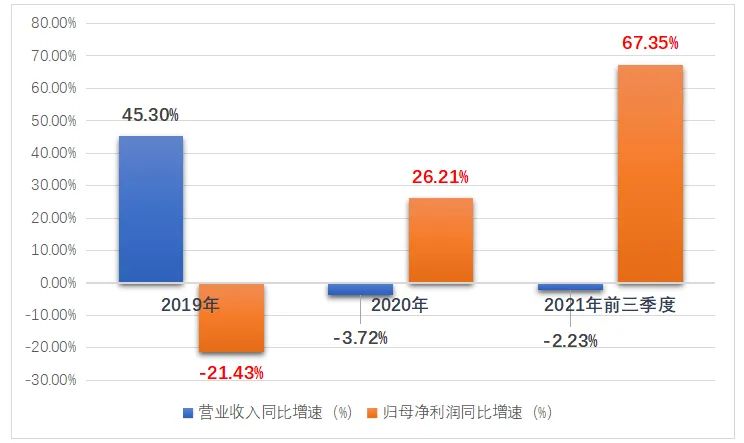

日前,三只松鼠公布了公司2021年第三季度业绩报告。据报告数据披露,该公司“增利不增收”的态势从去年一直延续到了2021年前三季度。

或是受到营收与利润长期的难以平衡影响,三只松鼠在二级市场的表现也在2020年5月后一路走低。如今不论是股价,还是公司市值,相较于此前或历史高点双双腰斩。此外,近段时间来三只松鼠还遭到大股东的频频减持股份。

针对前述情况,《投资时报》研究员电邮沟通提纲询问该公司相关部门,截至发稿尚未收到公司回复。

营收利润增长难平衡?

成立于2012年的三只松鼠,是一家定位于纯互联网食品品牌的企业,也是目前国内销售规模较大的食品电商企业。该公司主营业务覆盖坚果、肉脯、果干、膨化食品等休闲食品品类。2019年7月12日,三只松鼠正式登陆资本市场,于深交所创业板挂牌上市,被称为“网红零食第一股”。

日前,三只松鼠公布了2021年第三季度业绩报告,数据显示,该公司今年前三季度归母净利润虽同比增长67.35%至4.42亿元,但同时期营收同比却有2.23%幅度的下滑,仅实现70.70亿元。其中,第三季度的营收同比下滑8.59%。

将时间线拉长,《投资时报》研究员注意到,自2019年上市以来,三只松鼠的营收与净利润就处于不平衡状态。全品类不断扩张的同时,给三只松鼠带来的却是利润缩水的隐忧。数据披露,2019年,该公司全年营收虽然同比增长45.30%,突破百亿元,但同时期的净利润同比却出现了21.43%的下滑。

可见,2019年该公司处于“增收不增利”的状态。为了平衡营收与利润,进入2020年后,三只松鼠将更多关注点放到了公司盈利方面。首先是SKU的持续缩减,近日三只松鼠表示,“已完成400个SKU的缩减。未来SKU缩减的工作将持续进行,长期来看,会维持在400至500个SKU的动态平衡”。

此举一定程度上使得该公司的运营效率得到了大幅提升,盈利能力亦得到优化。

同时,三只松鼠不断聚焦和优化新品牌,比如定位于婴童零食、保持高速增长的 “小鹿蓝蓝”品牌,其2021年前三季度实现全渠道营收3.32亿元,且营收规模仍在持续增长。

在上述举措的实施下,三只松鼠利润增速较之前有所提高,但仍未达到营收与净利润双增。

值得关注的是,近一段时间以来,三只松鼠在二级市场的表现也并不理想。在过去的17个月里,该公司股价一路走低,截至2021年11月5日下午收盘,该公司股价仅有42.58元/股,相较2020年5月下旬的91.59元/股高点,下滑过半。与此同时,三只松鼠目前的公司市值也仅有164亿元,与该公司历史最高点的366亿元相比,蒸发200亿元。

三只松鼠营收及归母净利润同比增长情况

数据来源:公司财报

成也电商 困也电商?

针对公司营收下滑的情况,三只松鼠创始人章燎原在去年就曾对外界表示,要忘记流量时代,并习惯放缓增长。

从线上起家的三只松鼠,曾靠着互联网的电商流量红利,在短时间内便突破了百亿元的营收规模,成为国内头部零食巨头。资料显示,2012年,三只松鼠首次参加“双十一”就登上了天猫零食榜首位,并连续霸榜8年。时至2020年,三只松鼠来自第三方电商平台的营业收入占公司当期总营收的比重,仍达到七成以上,而在同年的线上业务营收中,天猫渠道占比52%,京东渠道占比38%。

然而,因电商红利一跃成为零食巨头的三只松鼠,却也因对于电商的过于依赖带来了重重问题。

近年来,随着互联网红利逐步见顶、流量和平台费用越来越高,获客难度也有所加大,如三只松鼠这样过于依赖电商的企业,买量效果正以肉眼可见的速度下滑,高额的平台费用正蚕食着他们的利润。

据财报数据披露,2018年至2020年,三只松鼠用于电商平台推广的推广费和向电商平台缴纳的平台服务费持续高涨,由2018年的3.93亿元一路增至2019年的6.60亿元和2020年的9.61亿元。时至2021年上半年,该费用高达7.21亿元,超过了2019年一整年费用。

并且,2019年、2020年以及2021年上半年该费用的同比增速分别达67.90%、45.53%和80.98%,均远高于同年营收增幅。

急攻线下 挑战重重

未来,三只松鼠若想摆脱对于线上流量的依赖,打通线下,从而实现长期增长,仍将面临不小的阻碍和挑战。

首先是开店速度放缓。据统计,2019年至2020年期间,三只松鼠门店迅速扩张。截至2020年底,该公司线下营收占比已从2017年的4.5%提升至26%。其中,投食店数量增长至171家,覆盖全国24个省(含4个直辖市);联盟小店数量增长至872家,覆盖全国17个省(含3个直辖市)。

然而,进入2021年后,三只松鼠的线下门店的开店速度却出现了放缓。数据披露,今年上半年,该公司投食店仅新增8家,而关店数量是新增的一倍,为16家,截至今年上半年底,投食店数量仅有163家。另一边的联盟小店虽仍保持增长,新开191家,但开店速度也远不及此前,并且关店数量也远高于去年(47家),高达122家。对于上述情况,三只松鼠方面解释称,“为保障门店业务长期稳定健康发展,公司主动进行策略调整,短期放缓开店速度”。

其次是休闲零食行业的竞争一直都很激烈,三只松鼠在线下同样面临较大的竞争压力。比如行业内入局较早的良品铺子(603719.SH)、来伊份(603777.SH)等巨头,其线上规模或许不及三只松鼠,但其多年在线下的深耕经营,也为自身积累了不小的优势。

此外,三只松鼠近段时间来还出现了大股东频频减持股份的问题。据Wind数据披露,2021年第三季度,该公司接连遭到NICE GROWTH LIMITED、上海自友松鼠投资中心(有限合伙)、GAO ZHENG CAPITAL LIMITED、中国光大银行股份有限公司-兴全商业模式优选混合型证券投资基金(LOF)多名股东减持,减持比例分别为0.52%、0.49%、0.52%、0.06%。

其中,IDG旗下基金NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITAL LIMITED已经连续5个季度减持该公司,持股比例由2020年第二季度末的20.61%、4.22%,降至17.38%、0.99%。

而目前IDG对于三只松鼠的减持仍在继续,最新减持计划于2021年9月30日才刚发布,NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITAL LIMITED将会在未来6个月内减持三只松鼠股份合计不超过2406万股,即不超过该公司总股本的6%。【责任编辑/江小白】

来源:投资时报

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

TA的最新文章

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。